5、电解铝需求量大

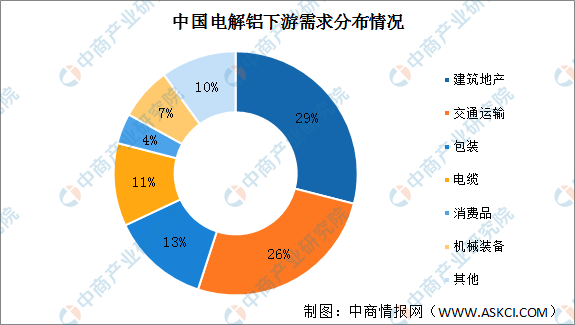

电解铝下游需求主要为建筑地产、交通运输、包装、电缆需求占比分别为29%、26%、13%和11%。建筑地产是铝第一大消费领域,铝合金广泛应用于建筑工程结构和建筑装饰,如门窗框、幕墙、顶棚及隔断等。2021年以来我国房企加快项目结转带动竣工面积高速增长,对铝消费有较大拉动作用;汽车制造、铁路及轨道车辆制造以及集装箱制造是电解铝交通运输领域应用最广的三大细分行业,尤其当前汽车市场回暖,新能源汽车销量大增,新能源汽车产量放量、以铝代钢生产技术提升及单车铝消耗量的持续提升将带来铝需求新增量。

数据来源:中商产业研究院整理

二、电解铝行业发展预测

1、电解铝加速向绿色转型

2021年10月21日,国家发展改革委等部门发布《关于严格能效约束推动重点领域节能降碳的若干意见》(以下简称《意见》),《意见》指出,要分步实施、有序推进,突出抓好重点行业节能降碳工作,首批聚焦能源消耗占比较高、改造条件相对成熟、示范带动作用明显的钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、电石等重点行业和数据中心组织实施。

根据该《意见》,同时制定了《冶金、建材重点行业严格能效约束推动节能降碳行动方案(2021-2025年)》(以下简称《方案》),有力推动钢铁、电解铝、水泥、平板玻璃等重点行业绿色低碳转型,确保如期实现碳达峰目标。到2025年,通过实施节能降碳行动,钢铁、电解铝、水泥、平板玻璃行业能效达到标杆水平的产能比例超过30%,行业整体能效水平明显提升,碳排放强度明显下降,绿色低碳发展能力显著增强。

据中国有色金属工业协会统计,2020年我国有色金属工业碳排放量约为6.6亿吨,占全国总排放量的4.7%;其中电解铝行业碳排放量约4.2亿吨,占有色金属行业总排放量的64%。电解铝行业是节能减排和供给侧改革的重点领域,政策高压下,预计2022年电解铝行业将加速绿色转型。

2、电解铝产能结构调整

目前中国原铝生产电力结构为火电88%、水电11%、核电1%,非清洁能源的火电比例显著过高,从地方政府考核、优惠电价取消以及碳排放市场化交易层面,均对火电铝的存量和新增产能构成明显压制,并对清洁能源产能加以鼓励,电解铝新增产能或存量置换正在向具备水电优势的大西南地区转移,这意味着水电铝企业具备一定的产能增长潜力。

更多资料请参考中商产业研究院发布的《中国电解铝行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国智能炒菜机行业前景预测与战略投资机会分析报告

2022-2027年中国智能炒菜机行业前景预测与战略投资机会分析报告

2022-2027年中国智能吸尘器行业前景预测与战略投资机会分析报告

2022-2027年中国智能吸尘器行业前景预测与战略投资机会分析报告

2022-2027年中国助听器行业前景预测与战略投资机会分析报告

2022-2027年中国助听器行业前景预测与战略投资机会分析报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析