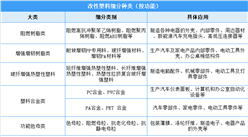

三、中游分析

1、产量

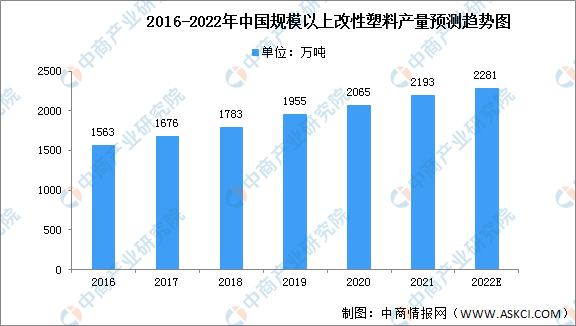

塑料与钢铁、木材、水泥是现代生活主要基础材料,改革开放后,塑料改性技术的应用也逐步兴起,但由于起步时间较晚,国内的塑料改性加工产业存在着技术薄弱、规模较小的问题,高端产品品种主要依赖进口。数据显示,2019年我国规模以上工业企业改性塑料产量达1955万吨,预计2022年我国规模以上工业企业改性塑料将达2281万吨。

数据来源:中商产业研究院整理

2、上市企业产量

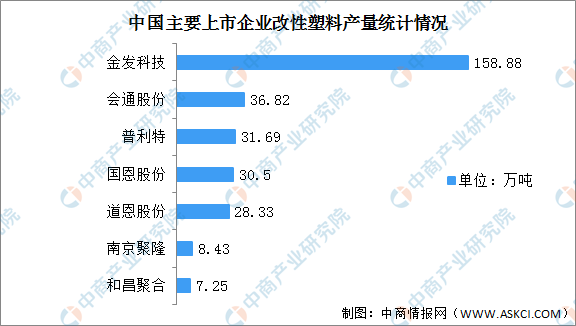

从主要上市公司的改性塑料产量来看,2020年中国改性塑料上市公司产量前三分别为金发科技、会通股份及普利特,其中,金发科技的改性塑料产量最多,高达158.88万吨;会通股份产量达36.82万吨,普利特产量达31.69万吨。其次分别为国恩股份、道恩股份、南京聚隆及和昌聚合,产量分别为30.5万吨、28.33万吨、8.43万吨及7.25万吨。

数据来源:中商产业研究院整理

3、竞争格局

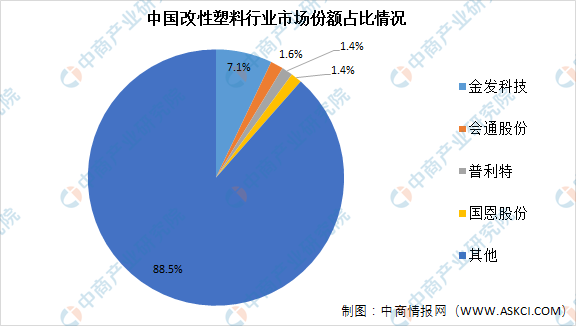

目前中国改性塑料行业市场集中度低,前四企业仅占整体市场的11.5%。按改性塑料产量来看,金发科技市场份额占比最多,达7.1%;会通股份市场份额达1.6%;普利特市场份额达1.4%;国恩股份市场份额达1.4%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年河北省煤炭行业调研及发展风险研究预测报告

2022-2027年河北省煤炭行业调研及发展风险研究预测报告

2022-2027年河南省煤层气市场调研分析及投资风险研究预测报告

2022-2027年河南省煤层气市场调研分析及投资风险研究预测报告

2022-2027年河南省煤化工行业“十四五”分析及发展风险研究预测报告

2022-2027年河南省煤化工行业“十四五”分析及发展风险研究预测报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析