中商情报网讯:模拟芯片是指处理连续性的光、声音、电/磁、位置/速度/加速度等物理量和温度等自然模拟信号的芯片,按产品类型主要由电源管理芯片和信号链芯片构成。其中,电源管理芯片主要是指管理电池与电能的电路,信号链芯片主要是指用于处理信号的电路。

市场现状

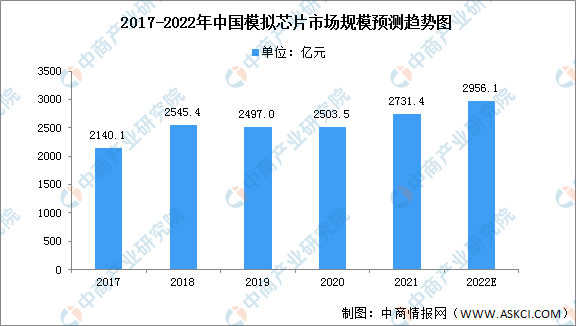

中国模拟芯片市场规模在全球范围占比达50%以上,是全球最主要的模拟芯片消费市场,且增速高于全球模拟芯片市场整体增速。中国模拟芯片市场规模在2016年至2020年年复合增长率约为5.8%,2020年市场规模约2503.5亿元。随着新技术和产业政策的双轮驱动,未来中国模拟芯片市场将迎来发展机遇,预计2022年将达2956.1亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

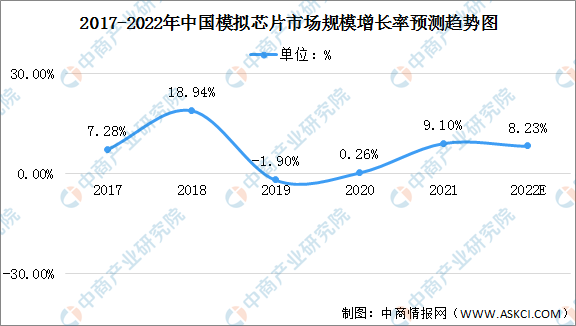

近年来,中国模拟芯片市场规模在2018年最高,达18.94%。2019年增速回调,后续恢复增长。中国模拟芯片市场规模增长率整体保持平稳。

数据来源:Frost&Sullivan、中商产业研究院整理

发展前景

1、全球范围内的产业链转移

我国集成电路产业虽起步较晚,但经过近20年的飞速发展,集成电路产业从无到有,从弱到强,已经在全球集成电路市场占据举足轻重的地位。随着2014年国务院印发了《国家集成电路产业发展推进纲要》,集成电路产业发展被上升为国家战略,集成电路产业发展迎来了新的局面。

回顾全球半导体产业发展历史,全球半导体产业分工不断深化,产业链沿美国、日本、韩国、中国台湾、中国大陆的路径不断迁移。伴随我国半导体产业在全球市场份额的提升,终端消费品的制造中心向亚太和中国聚集,整个模拟芯片设计产业呈现出由美国、欧洲、日本向中国转移的趋势,给国内芯片设计公司将面临较大的发展空间与机遇。来自中国企业的竞争导致行业无法维持原来的超高毛利,因此欧美大型芯片设计企业有逐步淡出民用消费类市场,转向汽车级、工业级、军品级乃至宇航级等其他性能要求更高的市场的趋势。在产业转移的过程中,国内企业将更容易切入民用消费市场,将迎来广阔的发展空间。

2.国产替代为半导体产业带来发展机遇

我国正处在由制造业转向尖端工业化的进程中,产业智能化、信息化已经成为国家发展的重要方向,作为电子系统的“粮仓”、数据信息的载体,芯片在保证重要信息存储的可靠性与安全性承担着关键作用,但目前我国芯片自给率较低,中高端芯片均通过进口获取,随着中美贸易摩擦频繁,掌握自主可控存储技术的重要性逐步凸显,未来国产替代的逐步推进及集成电路自给率提升,将带来我国半导体产业的新发展机遇。

更多资料请参考中商产业研究院发布的《中国模拟芯片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2026全球及中国滑轮轴承行业研究及十四五规划分析报告

2020-2026全球及中国滑轮轴承行业研究及十四五规划分析报告

2020-2026全球及中国滑轮行业研究及十四五规划分析报告

2020-2026全球及中国滑轮行业研究及十四五规划分析报告

2020-2026全球及中国滑浪风帆设备行业研究及十四五规划分析报告

2020-2026全球及中国滑浪风帆设备行业研究及十四五规划分析报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析