中商情报网讯:基因治疗CDMO通过提供药物工艺开发、放大、验证、IND申报、临床样品生产和商业化生产的全生命周期服务,能够深入介入生产过程,大幅加快药物研发进程,助力新药企业实现药物上市及商业化。在基因治疗渗透率不断提高的背景下,基因治疗CDMO企业依托专业性的服务,市场规模不断增长。

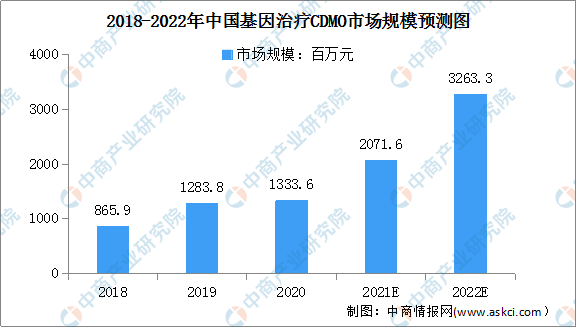

基因治疗CDMO行业市场规模

我国基因治疗CDMO行业经过近年的稳定增长,将迈入高速发展阶段。2018年至2020年,CDMO市场规模从865.9百万增长到1333.6百万;预计到2021年其市场规模将达2071.6百万,2022年我国基因治疗CDMO行业市场规模将进一步增至3263.3百万。

数据来源:弗若斯特沙利文、中商产业研究院整理

基因治疗CDMO行业发展趋势

1、基因治疗技术倾向于载体开发领域和一次性工艺发展

病毒载体技术方面,随着人们对基因治疗药物临床试验的理解加深,越来越多的基因药物需要更高效、更低毒性、更强靶向性的载体。因此,在载体开发领域的技术革新将是基因治疗领域技术发展的重心之一。工艺方面,细胞培养、病毒纯化两大主要环节均要求更先进的工艺,以克服细胞工厂或者滚瓶培养面临的工艺放大慢、细胞密度低、病毒产量低等困难;病毒纯化方面,适用于大规模生产的悬浮细胞培养技术以及新的高效层析纯化技术将是未来的发展趋势。大规模生产技术方面,基于“一次性工艺”的GMP生产平台仍将是主流发展趋势,现阶段“一次性工艺”技术面临的如超过500L的大规模一次性工艺病毒生产瓶颈亦将得到突破,从而优化基因药物生产效率。

2、基因治疗CDMO市场规模进一步增长,渗透率进一步提高

随着大量基因治疗临床试验开展与推进,预计获FDA、EMA、NMPA批准的药物预计将不断增加,基因治疗市场有望在未来15-20年高速增长,并成为主要的创新药细分领域之一。在上述因素的带动下,基因治疗行业对以临床级生产工艺开发和GMP生产为核心的CDMO服务需求和依赖程度将持续上升,从而带动基因治疗CDMO市场规模及渗透率的进一步提高。

3、基因治疗的关键设备和材料国产化程度将持续提高

基因治疗载体工艺开发及GMP生产的过程控制极为严苛,所需的关键生产设备和关键试剂耗材目前主要由欧美等发达国家供应,核心环节的国产化率较低。但随着国内基因治疗CDMO行业的发展,为更好地控制生产成本、提高技术安全性、降低供应链被欧美“卡脖子”的风险,CDMO企业通过开展设备和材料相关的技术工艺创新,从而逐步实现关键物料和设备的国产化,将成为行业的长期发展趋势,产业链国产化程度将持续提高。

更多资料请参考中商产业研究院发布的《中国基因治疗行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2025全球与中国转基因治疗市场现状及未来发展趋势

2019-2025全球与中国转基因治疗市场现状及未来发展趋势

2019-2025全球与中国肿瘤基因治疗市场现状及未来发展趋势

2019-2025全球与中国肿瘤基因治疗市场现状及未来发展趋势

2017-2027全球及中国品牌仿制药行业深度研究报告

2017-2027全球及中国品牌仿制药行业深度研究报告

2021年全球医疗器械公司排行榜(附全榜单)

2021年全球医疗器械公司排行榜(附全榜单)