四、产业链下游

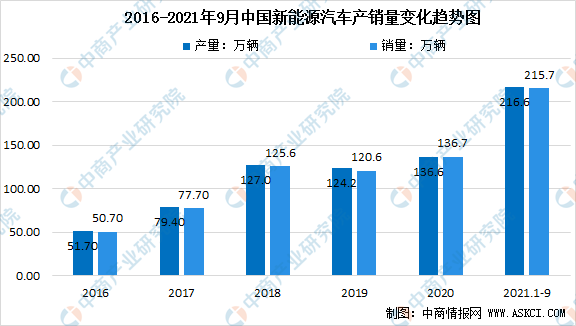

1.新能源汽车市场规模

中国已成为全球最大的新能源汽车市场。近年来,新能源汽车在中国的销量增长已超过燃油车。2020年中国新能源汽车产量为136.6万辆,销量为136.7万辆。2021年1-9月,新能源汽车产销分别完成216.6万辆和215.7万辆,同比分别增长1.8倍和1.9倍。

数据来源:中商产业研究院整理

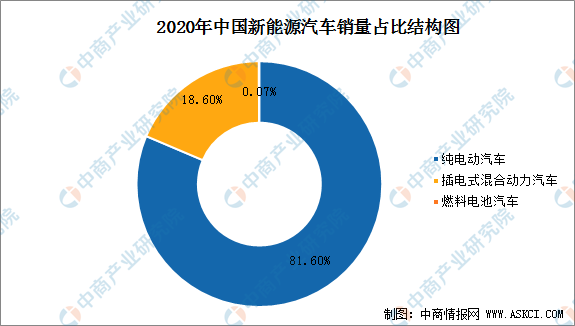

2.新能源汽车销量占比

从细分能源类型来看,2020年我国纯电动汽车销量达111.6万辆,占总新能源汽车销量的81.6%;插电式混合动力汽车销量达25.1万辆,占总新能源汽车销量的18.6%;燃料电池汽车销量达1000辆,占总新能源汽车销量不足0.1%。

数据来源:中汽协、中商产业研究院整理

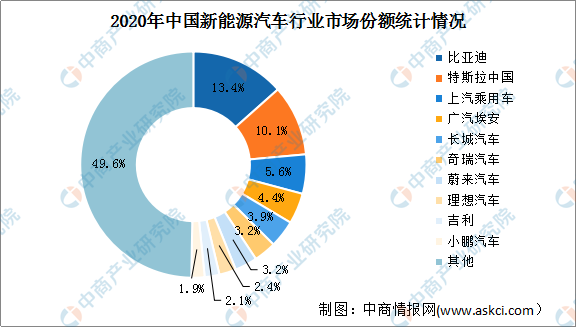

3.新能源汽车市场竞争格局

目前,新能源汽车行业内部已经奠定了基本的竞争格局,头部效应凸显。比亚迪从传统车企发展成为我国新能源汽车的龙头企业,吉利、长城及广汽等传统车企极力追赶,市场份额持续提升,造车新势力蔚来及理想等致力于打造中高端车型,但面临特斯拉大降价的竞争压力。

从中国新能源汽车行业的市场份额来看,我国新能源汽车行业市场集中度还处于较低水平。比亚迪市占率最高,达13.4%。其次特斯拉中国、上汽乘用车、广汽埃安、长城、奇瑞、蔚来、理想、吉利、小鹏的市场份额分别为10.1%、5.6%、4.4%、3.9%、3.2%、3.2%、2.4%、2.1%、1.9%。

数据来源:乘联会、中商产业研究院整理

此外,迫于限购政策,一二线城市的新能源汽车市场已经趋于饱和,三线城市以下的下沉市场正给新能源汽车的快速发展带来新的增量,预期低线城市将成为新能源汽车行业竞争的焦点。

更多资料请参考中商产业研究院发布的《中国新能源汽车轻量化行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年中国智慧零售TOP100榜单(附全榜单)

2021年中国智慧零售TOP100榜单(附全榜单)

2021年9月黑龙江机制纸及纸板产量数据统计分析

2021年9月黑龙江机制纸及纸板产量数据统计分析

2021年9月黑龙江饮料产量数据统计分析

2021年9月黑龙江饮料产量数据统计分析

2022年中国电商直播行业市场前景预测及投资研究报告(简版)

2021年10月中国动力电池企业装车量排行榜TOP10(附榜单)

发改委:今冬明春煤炭安全供应能够得到可靠保障 2022年中国煤炭行业发展前景预测分析(图)

2022年中国氟化工产业链上中下游市场预测分析(附产业链全景图)

2022年中国LED照明行业市场规模及行业发展前景分析(图)

2022年中国节能服务业市场规模及行业发展前景分析(图)

2021年10月中国邮政行业运行情况:今年邮政行业每月同比有所增长(图)

2022年中国电商直播行业市场前景预测及投资研究报告(简版)

2021年10月中国动力电池企业装车量排行榜TOP10(附榜单)

发改委:今冬明春煤炭安全供应能够得到可靠保障 2022年中国煤炭行业发展前景预测分析(图)

2022年中国氟化工产业链上中下游市场预测分析(附产业链全景图)

2022年中国LED照明行业市场规模及行业发展前景分析(图)

2022年中国节能服务业市场规模及行业发展前景分析(图)

2021年10月中国邮政行业运行情况:今年邮政行业每月同比有所增长(图)