中商情报网讯:集中收购结束,流通市场粮源减少,连续降雨天气影响冬小麦播种,部分农户和贸易商看好后市持粮待售,预计后期国内小麦价格稳中走高。全球小麦产量预测上调,但受疫情及全球流动性充裕等因素持续影响,预计后期

国际小麦价格维持高位震荡态势。

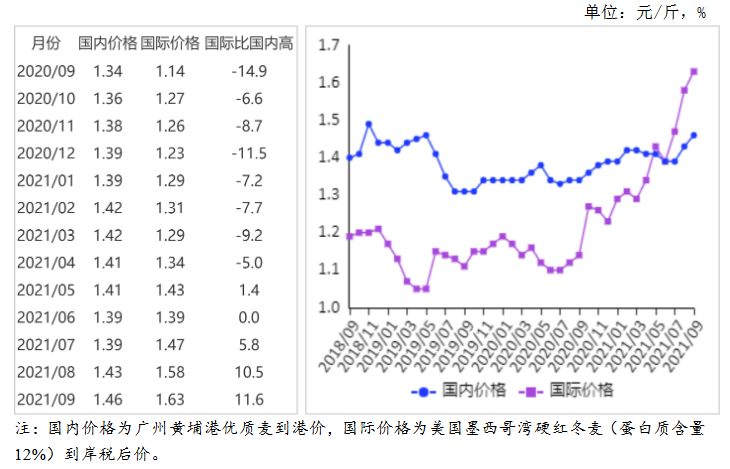

数据来源:农业农村部

(一)夏粮收购结束,均为市场化收购。

据国家粮食和物资储备局统计,截至9月25日,主产区小麦累计收购5652万吨,其中:河南收购1394万吨,江苏收购1050万吨,山东收购974万吨,安徽收购690万吨,河北收购652万吨,湖北收购131万吨。今年小麦市场收购价明显高于小麦最低收购价,主产区均未启动托市收购,均为市场化收购。

(二)国内普麦价格略跌,优质麦价格略涨。

小麦集中收购结束,各级储备小麦轮换收购、增储收购基本完成,市场购销放缓,流通市场优质粮源供应量持续减少。秋粮即将上市,小麦饲用替代消费量下降,面粉消费需求转弱,加工企业高价采购小麦意愿降低,普麦价格小幅下降,优质麦价格优势明显。9月份,郑州粮食批发市场普通小麦价格每斤1.29元,环比跌0.2%,同比涨7.0%;优质麦每斤1.41元,环比涨0.4%,同比涨3.9%。

(三)国际小麦现货价格上涨,期货价格下跌。

受极端天气、疫情等因素影响,国际小麦价格持续高位运行,虽然9月份小麦产区气候改善、产量预测上调,但国际小麦现货价格仍维持上涨态势。其中,墨西哥湾硬红冬麦(蛋白质含量12%)平均离岸价每吨346美元,环比涨3.9%,同比涨47.2%;堪萨斯期货交易所硬红冬麦期货近期合约平均价格每吨260美元,环比跌1.1%,同比涨46.9%。

(四)国内外价差扩大。

9月份,美国墨西哥湾硬红冬麦(蛋白质含量12%)离岸价直接折人民币每斤1.12元,比优质麦产区批发价低0.29元;配额内1%关税下到岸税后价约每斤1.63元,比国内优质麦销区价高0.17元,价差比上月扩大0.02元。

(五)1-8月累计,小麦进口增加。

据海关统计,8月份我国进口小麦及制品70.81万吨,环比减20.0%,同比增1.1%;出口0.52万吨,环比减27.4%,同比增1.9%。1-8月累计,进口小麦及制品696万吨,同比增39.6%;进口额21.36亿美元,同比增50.8%;出口4.67万吨,同比减69.9%;出口额0.25亿美元,同比减58.4%。进口主要来自加拿大(占进口总量的32.2%)、美国(占29.5%)、澳大利亚(占24.6%);出口主要目的地是香港(占出口总量的86.7%)、澳门(占6.2%)。

(六)2021/22年度全球小麦预测产量7.70亿吨。

9月份,据联合国粮农组织(FAO)预测,2021/22年度全球小麦产量7.70亿吨,比上年度减0.7%;消费量7.78亿吨,比上年度增2.4%,产小于需800万吨;期末库存2.84亿吨,比上年度减2.0%;库存消费比36.5%,同比下降1.7个百分点;贸易量1.85亿吨,比上年度减1.4%。

(七)预计国内小麦价格稳中走高,国际小麦价格高位震荡。

国内市场:从供应看,小麦集中收购期结束,流通市场粮源减少,且据中央气象台预测,10月初河南、山东、河北等小麦主产区,将迎来连续降雨天气,秋粮收获进度受阻,冬小麦播种预计有所延误,影响来年小麦产量,部分农户和经纪人看好后市持粮待售;从需求看,秋冬季为面粉传统消费旺季,加工企业为吸引小麦上量,预计上调小麦收购价格。

综合来看,国内小麦供应充足,但受连续降雨天气影响,市场流通粮源减少,预计后期国内小麦价格稳中走高。国际市场:虽然美国、加拿大、俄罗斯等国家小麦减产,但澳大利亚、欧盟小麦产量前景明朗,全球小麦产量预测上调。9月份,据美国农业部预测,全球小麦产量7.80亿吨,比上月预测调增337万吨,比上年度增加445万吨。受全球疫情及全球流动性充裕等因素持续影响,预计后期国际小麦价格维持高位震荡态势。

更多资料请参考中商产业研究院发布的《中国小麦市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年前三季度福建经济运行情况分析:GDP同比增长8.8%(图)

2021年前三季度福建经济运行情况分析:GDP同比增长8.8%(图)

2021年前三季度海南经济运行情况分析:GDP同比增长12.8%(图)

2021年前三季度海南经济运行情况分析:GDP同比增长12.8%(图)

2021年9月中国公路运输运行情况分析:货运客运运输同比下降(图)

2021年9月中国公路运输运行情况分析:货运客运运输同比下降(图)

2021年前三季度云南经济运行情况分析:GDP同比增长8.9%(图)

2021年9月北京塑料制品产量数据统计分析

2021年9月北京机制纸及纸板产量数据统计分析

2021年中国花椒加工产业链上中下游市场分析(附产业链全景图)

2021年中国食用菌加工行业市场前景及投资研究报告(简版)

2021年中国水力发电市场前景及投资研究报告(简版)

2021年中国小家电市场规模及行业发展前景分析(图)

2021年前三季度云南经济运行情况分析:GDP同比增长8.9%(图)

2021年9月北京塑料制品产量数据统计分析

2021年9月北京机制纸及纸板产量数据统计分析

2021年中国花椒加工产业链上中下游市场分析(附产业链全景图)

2021年中国食用菌加工行业市场前景及投资研究报告(简版)

2021年中国水力发电市场前景及投资研究报告(简版)

2021年中国小家电市场规模及行业发展前景分析(图)