中商情报网讯:国内面粉消费处于淡季,加工企业开机率低,预计小麦价格高位震荡。受美国、加拿大等小麦主产国干旱天气影响,全球小麦产量下调,引发供应担忧,预计国际小麦价格小幅上涨。

(一)全国小麦喜获丰收,收购进度较上年加快。据国家统计局数据,2021 年全国小麦播种面积 34367 万亩,较上年增加 300.4 万亩,增 0.9%;亩均单产 390.9 公斤,较上年增加 4.2 公斤,增 1.1%;总产 13434 万吨,较上年增加 258.9万吨,增 2.0%。

7 月份,受玉米价格下行等因素影响,农户和贸易商惜售心态松动,主产区小麦收购进度加快。据国家粮食和物资储备局数据,截至 7 月 25 日,主产区小麦累计收购 4004.23 万吨,同比增 3.4%,其中江苏收购 924.8 万吨,同比减 7.5%;河南收购 942.0 万吨,同比增 16.2%;山东收购 629.6 万吨,同比增 4.3%;安徽收购 492.7 万吨,同比减7.5%;河北收购 354.9 万吨,同比增 11.7%;湖北收购 106.6万吨,同比减 14.0%。

(二)国内小麦价格稳中有涨。新麦品质较好,上半月价格持续走高,河南等主产区收购均价涨至每斤 1.30 元,下半月受部分主产区洪涝灾害影响,贸易商售粮意愿增强,加之玉米价格走低,小麦饲用消费趋弱,价格每斤回落0.01-0.02 元。7 月份,郑州粮食批发市场普通小麦价格每斤 1.28 元,环比涨 1.4%,同比涨 11.1%;优质麦每斤 1.41元,环比涨 2.4%,同比涨 8.9%。

(三)国际小麦价格上涨。美国、俄罗斯、加拿大、巴西等国小麦主产区遭受严重旱灾,引发全球小麦供应担忧。受疫情等因素影响,国际运输市场运力紧张,运费高涨,抬高货运成本,国际小麦价格上涨。6 月份,墨西哥湾硬红冬麦(蛋白质含量 12%)平均离岸价每吨 304 美元,环比涨 3.4%,同比涨 36.9%;堪萨斯期货交易所硬红冬麦期货近期合约平均价格每吨 230 美元,环比涨 0.9%,同比涨 40.2%。

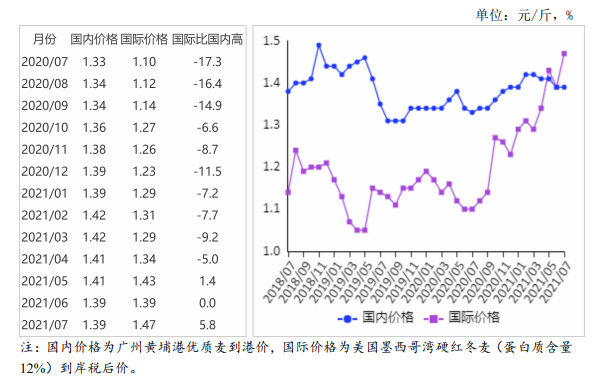

(四)国内外价差扩大。

7 月份,美国墨西哥湾硬红冬麦(蛋白质含量 12%)离岸价直接折人民币每斤 0.98 元,比优质麦产区批发价低 0.43 元;配额内 1%关税下到岸税后价约每斤 1.47 元,比国内优质麦销区价高 0.08 元,价差比上月扩大 0.08 元。

(五)上半年小麦进口大幅增加。

据海关统计,6 月份,我国进口小麦及制品 75.49 万吨,环比减 4.1%,同比减17.0%;出口 0.73 万吨,环比减 2.7%,同比减 79.3%。1-6月累计,进口小麦及制品 536.77 万吨,同比增 60.1%;进口金额 16.24 亿美元,同比增 69.2%;同期出口 3.44 万吨,同比减 75.1%;出口金额 0.18 亿美元,同比减 65.4%。进口主要来自加拿大(占进口总量的 31.4%)、美国(占 27.3%)、澳大利亚(占 24.3%);出口主要目的地是香港(占出口总量的 89.0%)、澳门(占 6.4%)。

(六)2021/22 年度全球小麦产量调减至 7.85 亿吨。

7月份,据联合国粮农组织(FAO)预测,2021/22 年度全球小麦产量 7.85 亿吨,比上月预测值调减 110 吨,比上年度增1.2%;消费量 7.80 亿吨,比上年度增 2.7%,产大于需 500万吨;期末库存 2.97 亿吨,比上年度增 1.8%;库存消费比38.1%,比上年度下降 0.3 个百分点;贸易量 1.89 亿吨,比上年度增 2.1%。

(七)预计国内小麦价格小幅波动。

国内市场:从供应看,全国小麦喜获丰收,但强降雨天气影响小麦流通,加之今年小麦开秤价格较高,贸易商收货成本高,7 月下旬小麦价格持续回调,贸易商走货积极性下降,短期内流通市场小麦供应量预计减少;从需求看,面粉消费处于淡季,加工企业开工率低,采购小麦积极性不高,7 月份,河北、安徽、江苏面粉加工企业平均开机率分别为 56.0%、30.0%、47.0%,分别较上月跌 4.0 个百分点、5.0 个百分点、1.0 个百分点。

综合看,国内小麦市场购销节奏放缓,预计麦价整体高位震荡。

国际市场:美国、加拿大等小麦主产国春小麦产区天气持续干旱,产量预计下降,7 月份,据美国农业部(USDA)预测,全球小麦总供给量比上月预计数调减 200 万吨,至 7.92亿吨,预计后期国际小麦价格小幅上涨。

更多资料请参考中商产业研究院发布的《中国小麦行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)