中商情报网讯:我国食糖市场进入纯销售阶段、加工糖厂开工进度慢于预期、食糖进口成本上升,食糖处于传统消费旺季,预计国内糖价保持较高水平。国际方面,巴西食糖减产,但受印度食糖出口增加全球供应、原油价格和汇率变动,以及后疫情时代国际食糖需求存在不确定性等影响,预计国际糖价高位震荡。

数据来源:农村农业部

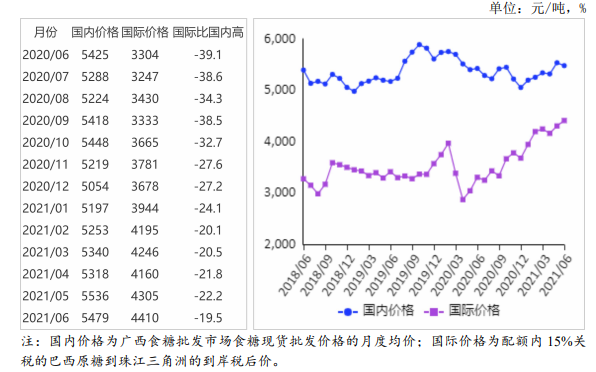

(一)国内糖价持平略跌。截至 5 月底,2020/21 榨季全国累计产糖 1066 万吨,比上年同期增加 25 万吨,增幅 2.4%,其中,产甘蔗糖 913 万吨,产甜菜糖 153 万吨,目前,除云南尚有一家糖厂未收榨外,其他省(区)糖厂均已收榨。6 月中上旬,受国内外大宗商品市场普跌、加工糖逐渐上市影响,食糖价格震荡下跌,后期,随着气温持续升高,含糖食品消费需求逐步增加,市场购销较为活跃,价格企稳回升。6 月份,国内食糖均价每吨 5479 元,环比跌 1.0%;同比涨 1.0%。

(二)国际糖价持平略涨。6 月份,美联储加息预期提前,原糖价格下跌;但受恶劣天气影响,巴西中南部地区糖厂开榨推迟,国际油价节节攀升打压糖醇比,产糖量比上年同期减少;泰国受干旱天气影响甘蔗产量或不及预期,总体看,有利于提振糖价。6 月份,国际食糖均价(洲际交易所 11 号原糖期货均价,下同)每磅 17.19 美分,环比涨 0.5%;同比涨 45.3%。

(三)配额内价差缩小,配额外价差扩大。国内糖价持平略跌,国际糖价持平略涨,加之运费增加,本月配额内国内外价差有所缩小,同时,配额外国际糖价由低于国内糖价转为高于国内糖价,且价差扩大。6 月份,配额内 15%关税的巴西食糖到岸税后价每吨 4410 元,环比涨 105 元,涨幅 2.4%,比国内糖价低 1069 元,价差比上月缩小 162 元。进口配额外 50% 关税的巴西食糖到岸税后价每吨 5646 元,环比涨 137 元,涨幅 2.5%,比国内糖价高 167 元,价差比上月扩大 140 元。

(四)2021/22 榨季全球食糖市场或将供大于求。据英国糖商嘉利高(Czarnikow)数据,2021/22 榨季,印度气象条件良好,预计食糖产量将再次超过 3000 万吨,巴西受干旱天气影响,预计食糖产量为 3560 万吨,泰国食糖产量预计为 1100万吨;尽管新冠肺炎疫情在全球扩散,但食糖需求或将达到创纪录的 1.75 亿吨,总体看,预计全球食糖供应过剩量为 150 万吨。花旗银行(Citibank)预计,2021/22 榨季全球食糖过剩量或将小于市场最初的预期,降低至 290 万吨,比 3 月份的预测低约 20%。

(五)预计国内糖价高位运行,国际糖价高位震荡。

国内方面:我国食糖市场进入纯销售阶段;食糖及糖浆进口显著下降,加工糖厂开工进度慢于预期;食糖进口成本提高。总体看,预计国内食糖价格保持较高水平。

国际方面:受降雨影响,巴西压榨进度延迟,6 月上半月,巴西中南部产糖 219.2 万吨,较上年同期下降 14.4%,且在巴西生物燃料价格高企的情况下,巴西倾向于暂时增加乙醇产量而减少糖产量;截至 6 月 15 日,印度累计产糖 3067 万吨,比上年同期增加 355 万吨,截至 7 月 9 日,印度累计出口食糖 615 万吨,食糖产量及出口量的增加对国际市场造成压力;国际油价和美元汇率的变动也将影响食糖价格;后疫情时期,全球宏观经济逐渐复苏,有利于食糖需求增加,但新冠病毒变异株德尔塔的传播可能导致部分国家(地区)展开新一轮封锁,是后期市场不确定性所在。总体看,预计国际糖价高位震荡。

更多资料请参考中商产业研究院发布的《中国食糖市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。 如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)