中商情报网讯:国内春耕接近尾声,农用化肥需求下降,企业开工率稳定,供应较为充足,市场价格将以稳为主。

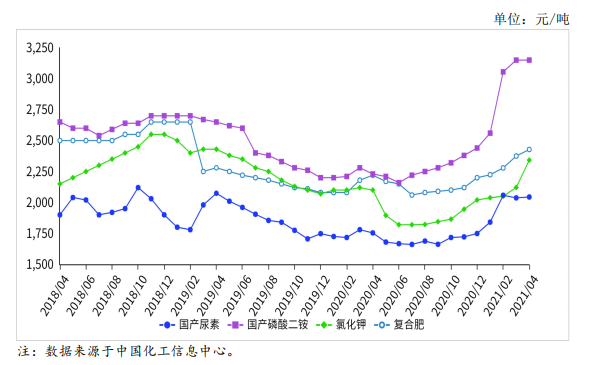

(一)国内化肥价格总体上涨,氯化钾涨幅明显。

4月份,国产尿素平均出厂价每吨2044元,环比涨0.3%,同比涨16.5%;磷酸二铵平均出厂价每吨3150元,环比持平,同比涨41.3%;氯化钾平均出厂价每吨2342元,环比涨10.4%,同比涨11.5%;国内复合肥平均出厂价每吨2428元,环比涨2.2%,同比涨9.4%。

氯化钾环比明显上涨主要是由于国际价格持续走高,进口钾货源趋紧,国产钾肥企业开工恢复较慢,库存偏低以及国内春耕季节性用肥需求的叠加效应。

(二)化肥进出口同比均上涨。

据海关统计,1-3月累计,全国进口化肥294万吨,同比增10.5%,进口额7.4亿美元,同比减9.8%;出口化肥622万吨,同比增15.2%,出口额16.1亿美元,同比增40.0%。进口方面,3月份,尿素进口主要来自意大利,进口量占比58.2%。

磷酸二铵进口主要来自日本,进口量占比62.2%;氯化钾进口主要来自加拿大、白俄罗斯和俄罗斯,进口量占比分别为39.4%、28.6%和20.3%;复合肥进口主要来自挪威和俄罗斯,进口量占比分别为46.8%和23.3%。出口方面,尿素主要出口至墨西哥和韩国,出口量占比分别为24.9%和17.5%;磷酸二铵主要出口至泰国、巴基斯坦和越南,出口量占比分别为17.9%、16.6%和15.6%;氯化钾主要出口至韩国和日本,出口量占比分别为55.3%和39.2%;复合肥主要出口至缅甸,出口量占比51.8%。

(三)国际化肥价格涨跌互现。

4月份,波罗的海地区小颗粒散装尿素离岸均价每吨332美元,环比跌4.0%,同比涨51.6%。美国海湾地区二铵离岸价格每吨580美元,环比持平,同比涨90.2%。以色列氯化钾离岸价每吨262美元,环比涨4.4%,同比涨27.2%。独联体48%含量复合肥离岸价每吨333美元,环比持平,同比涨25.7%。

(四)预计后期国内农资市场以稳为主。

国内春耕接近尾声,化肥市场将进入用肥淡季,价格将高位持稳。

尿素:企业开工率稳定,保持在70%以上,平均日产量16万吨左右,市场供应充足,无烟煤、天然气等原料价格稳中有降,成本支撑作用减弱,国际市场价格下跌,预计后期价格将高位趋稳。

磷酸二铵:硫磺、磷矿石等原料价格坚挺,国内需求转淡,多数企业已将销售重心向出口市场转移,但印度、孟加拉等出口目的国受新冠肺炎疫情影响,招标采购推迟,出口订单有限,预计后期价格将维稳运行。

氯化钾:国际市场供不应求,价格持续上涨,已突破2019年以来的最高水平,而我国进口钾合同价格处于洼地,国际钾肥公司对我国供货意愿较弱,导致进口钾港口到货量有限,国内供应整体仍偏紧,随着国内市场进入需求淡季,预计后期价格高位企稳的可能性较大。

复合肥:上游原料价格趋稳,企业开工率小幅下滑,但仍处于高位,预计后期价格以稳为主。

更多资料请参考中商产业研究院发布的《中国农资市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)