四、下游分析

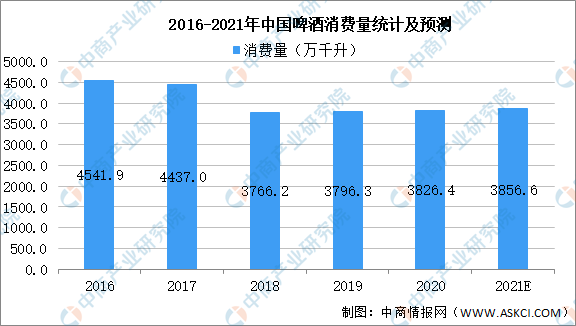

1.消费量

从消费量来看,人均消费量的变化是影响啤酒行业产量的重要变量,近年来我国人口数量逐渐下滑,啤酒消费量也随之减少。根据中国酒业协会啤酒分会数据显示,2020年我国啤酒消费量为3826.4万千升。中商产业研究院预测,2021年我国啤酒消费量可达3856.6万千升。我国啤酒行业经过近两年的出清,产销量已有较大幅度的下滑,未来总体需求端预计将保持平稳,进入存量时代。

数据来源:中国酒业协会啤酒分会、中商产业研究院整理

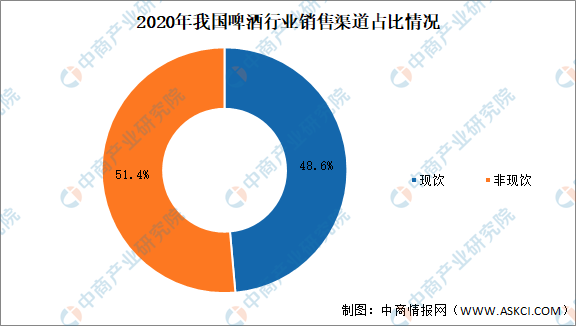

2.消费渠道

消费升级的大环境下,啤酒行业的商业模式也有所改变,渠道改革成为行业高端化的重要推动力。目前来看,啤酒厂商的渠道升级主要呈现出两大趋势:经销商赋能及线上线下协同发展。按照销售终端的不同,啤酒渠道主要分为现饮和非现饮两类。2020年现饮渠道受疫情影响占比有所下降,预计现饮和非现饮占比分别为48.6%、51.4%。现饮渠道多销售中高端产品,具备较高的门槛和溢价水平,而非现饮渠道主要销售中低端产品。因此,啤酒行业高端化的结构升级将主要集中于现饮渠道。

数据来源:中商产业研究院整理

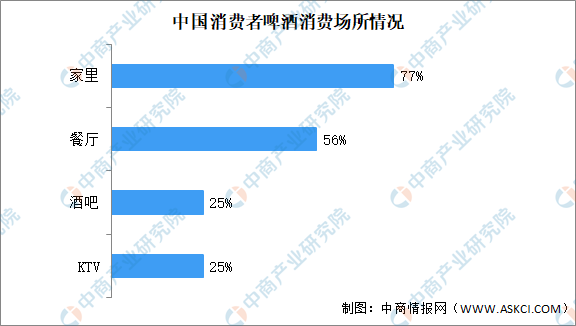

3.消费场所

数据显示,家是最大的啤酒消费场所,消费者在家喝啤酒的频率也呈上升趋势。77%的消费者表示,过去四周内在家里喝过啤酒,大大高于餐厅(56%)和酒吧(25%)的比例。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国啤酒行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年啤酒行业发展分析与“十三五”战略规划研究报告

2019-2023年啤酒行业发展分析与“十三五”战略规划研究报告

2016-2021年中国啤酒市场前景及投资发展战略研究报告

2016-2021年中国啤酒市场前景及投资发展战略研究报告

2016-2021年中国啤酒行业市场调查与投资前景研究报告

2016-2021年中国啤酒行业市场调查与投资前景研究报告

2021年中国冷链物流行业市场现状及发展趋势预测分析(图)

2021年中国冷链物流行业市场现状及发展趋势预测分析(图)