中商情报网讯:日前,国家药监局发布了《2020年度医疗器械注册工作报告》。据《报告》显示,2020年国家药监局受理医疗器械注册申请共计10579项,比2019年增加15.6%。其中,受理境内第三类医疗器械注册申请4220项,进口医疗器械注册申请6359项。医疗器械首次注册申请达2011项,占全部医疗器械注册申请的19%。

医疗器械可以分为高值医用耗材、低值医用耗材、医疗设备、IVD(体外诊断)四大类。其中根据使用用途不同,又可以将高值医用耗材市场分为骨科植入、血管介入与植入、神经外科、电生理与起搏器、眼科、口腔科、血液净化、非血管介入、其他共九小类。

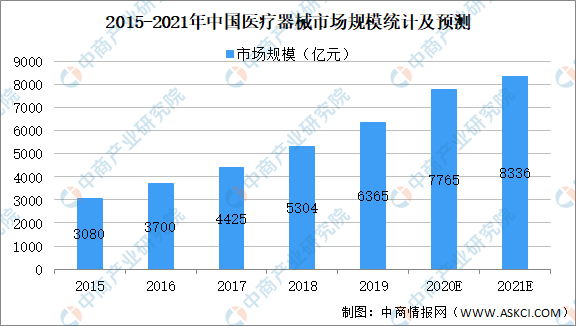

随着我国经济发展迅速,居民生活水平不断提高,在国家产业政策支持及医疗卫生体制改革的推动下,医疗卫生产业的基础与运行环境逐步改善。2020年,受疫情影响,加之人口的结构性变化及健康意识的提高,使得我国医疗器械行业整体步入高速增长阶段。随着国家对医疗行业发展的愈发重视,鼓励创新和加速审批等利好政策不断出台,人们医疗卫生支出增加和健康意识增强,将驱动医疗器械市场的进一步发展,预计到2021年,医疗器械市场规模将达到8336亿元,年复合增长率为18.1%。

数据来源:《中国医疗器械蓝皮书》、中商产业研究院整理

未来,我国医疗器械行业将呈现以下发展趋势:

(1)基层市场的拓展引领行业持续高增长

为了合理配置医疗资源,我国各级政府持续推进分级诊疗制度建设,依托广大医院和基层医疗卫生机构构建分级诊疗服务体系。各地医疗中心的建设和分级诊疗政策的持续推进也将极大推动医疗技术的普及,我国基层医疗市场潜在容量巨大,随着多方政策的落实和患者意识的逐渐提高,医疗器械行业将长期享受增量市场带来的高速增长。

(2)行业技术不断迭代升级

随着新型材料的不断引进和循证医学的不断更新,目前国内介入器械的创新处于快速发展时期。例如冠心病领域,正在重点开发新的介入器材,研发促进内皮再生的抗体支架和全生物降解支架;神经介入领域,也在支架取栓和抽吸系统的基础上不断进行革新,力求能够扩大介入治疗的适应症,应对不同程度的病变。未来,随着国内外厂商在技术创新研发投入的不断增加和临床需求的变化,我国医疗器械技术也将会持续迭代升级。

(3)国产替代继续深化,进程加快

《创新医疗器械特别审批程序》的实施鼓励了创新性强、技术含量高、临床需求迫切的医疗器械产品上市,加快了高端医疗器械国产化替代的步伐。同时,国家医保倾向对国产器械提高报销比例,进一步增加了国产器械在临床的普及程度。预计未来,将会涌现出更多的优质国产产品,加速实现进口替代。

更多资料请参考中商产业研究院发布的《中国医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全球及中国可溶性可可纤维行业调研及投资前景分析报告-2015-2026

全球及中国可溶性可可纤维行业调研及投资前景分析报告-2015-2026

全球及中国可切换式智能薄膜行业调研及投资前景分析报告-2015-2026

全球及中国可切换式智能薄膜行业调研及投资前景分析报告-2015-2026

发债项目可行性研究报告

发债项目可行性研究报告

2022年中国光伏发电行业产业链上中下游市场分析(附产业链全景图)

2022年中国光伏发电行业产业链上中下游市场分析(附产业链全景图)