四、铅酸蓄电池行业市场竞争格局

近年来,汽车、通信、电动自行车以及新能源储能等需求的增长,推动我国铅酸蓄电池工业保持较为稳定的增长。随着我国市场经济进程的加快,我国的铅酸蓄电池企业已经形成民营、外资、中外合资、国有等多种经济成分及多元化所有制在竞争中共同发展的格局。随着江森自控、杰士汤浅、艾诺斯等国际知名铅酸蓄电池企业将生产转移至我国,铅酸蓄电池市场已日趋国际化,并呈现优胜劣汰趋势。此外,专业化、地域性规模企业逐步形成并壮大,市场份额逐年增长。

在备用电源电池和储能电池用途领域,市场分布在电信、金融、政府、新能源以及工业制造等行业领域,细分行业集中度较低,优势企业主要包括南都电源、雄韬股份、圣阳股份、双登集团、理士国际和闽华电源。

在起动电池用途领域,起动电池市场主要在新车市场和维护市场,行业集中度相对较高,优势企业主要包括中国动力、骆驼股份、江森自控和杰士汤浅。

在动力电池用途领域,动力电池市场主要在电动自行车、低速电动车等,行业集中度相对较高,优势企业主要包括天能动力和超威电池。

五、铅酸蓄电池行业前景预测分析

铅酸蓄电池以其安全性能高、性价比高、质量稳定可靠,以及可再生循环利用的独特性,成为国民经济中不可或缺的基础性产品。随着行业本身技术水平的进步以及外部经济的发展和科技水平的提升,行业发展前景良好。

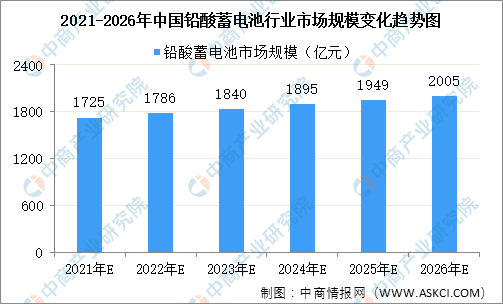

2015年,工信部颁布实施《铅蓄电池行业规范条件》,其是对《铅蓄电池行业准入条件》的替代和升级。该项政策的实施将有利于改善企业的工艺水平和环保管理水平,降低环境污染,提升我国铅酸蓄电池生产行业集中度,促进我国铅酸蓄电池行业持续健康发展,同时将推动行业洗牌,有利于行业优质企业的持续快速发展。此外,随着我国经济增长方式的转变,国家对铅酸蓄电池行业的环保要求将日益提高,相关清洁生产技术、工艺和设备将逐步得到推广,有利于行业集中和产业升级,推动行业实现跨越式发展。预计到2026年,我国铅酸蓄电池市场规模将超过2000亿元。

数据来源:中商产业研究院

更多资料请参考中商产业研究院发布的《2021-2026年中国铅酸蓄电池行业发展分析与前景趋势研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

相关研究报告

2021-2026年中国超级电容行业前景预测与投资战略规划分析报告

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全球及中国香味行业调研及投资前景分析报告-2015-2026

全球及中国香味行业调研及投资前景分析报告-2015-2026

全球及中国线电压温控器行业调研及投资前景分析报告-2015-2026

全球及中国线电压温控器行业调研及投资前景分析报告-2015-2026

全球及中国限滑差速器(LSD)行业调研及投资前景分析报告-2015-2026

全球及中国限滑差速器(LSD)行业调研及投资前景分析报告-2015-2026

【新赛道专题】氢燃料电池开辟新赛道 氢燃料电池发展机遇在哪?

【新赛道专题】氢燃料电池开辟新赛道 氢燃料电池发展机遇在哪?