镍氢电池中的“金属”部分实际上是金属氢化物,最常见的是AB5一类,A是稀土元素的混合物(或者)再加上钛(Ti);B则是镍(Ni)、钴(Co)、锰(Mn),(或者)还有铝(Al)。镍氢电池中,镍含量占55%,稀土占32.2%,其他为钴、锰以及铝元素。而稀土元素中镧为20.2%,铈占8%,钕占3%,镨占1%,均为中国富有的轻稀土。从上游的金属行业分析,中国六大稀土集团包括:中铝公司、北方稀土、厦门钨业、中国五矿、广东稀土、南方稀土,这六家企业不仅拥有稀土资源的相对垄断,而且相关生产加工能力成熟,这也使得六家公司在稀土资源的开发利用上相较国内其他企业具有较大的优势。我国占有世界约41.3%的稀土储量,是世界最主要的稀土出口国。

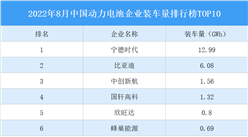

资料来源:中商产业研究院整理

镍氢电池的中游是镍氢电池生产商,具有较高的技术壁垒。中游生产厂商国内具有镍氢动力电池生产能力或计划进入该领域的公司包括春兰集团、科力远、中炬高新、湖南神舟、凯恩股份等,其中春兰集团是国内HEV镍氢动力电池技术的翘楚,市场占有率处于领先地位2009年一度占有中国50%左右的镍氢电池市场,后因为公司高层决策失误,近年春兰集团的镍氢电池产业进步缓慢,逐渐被业内其他公司赶超。中炬高新和湖南神舟也已具备了一定的技术基础和市场地位,但中炬高新在2012年曾提出终止镍氢电池项目,截止发文时期未有重启申明。而凯恩股份的主要产品目前仍限于单体电池,动力电池组项目在建或筹建中,前景尚不明朗。科力远已实现镍氢电池和泡沫镍原材料的全产业链布局,先后成立五个研发中心、七大产业基地,形成了完整的产业链,并成为丰田混动汽车动力电池国内唯一供应商。其中位于湖南长沙的子公司科霸公司,致力于汽车镍氢动力电池及能量包的研发、生产和销售,拥有关键技术和自主知识产权。

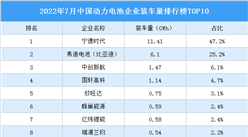

资料来源:中商产业研究院整理

镍氢电池行业产业链的下游应用广泛,由于镍氢电池的高能量密度、大功率、无污染等综合特点适用于作为动力电池,因此一些镍氢电池厂以此开发出动力汽车、电动摩托车和电动自行车的镍氢电池用途。在军事领域,镍氢电池同样应用于通信后备电源、空间技术、机器人和潜水艇等。目前镍氢动力电池已在丰田、本田HEV和国内合资、自主品牌的HEV、PHEV上实现大批量商用。

资料来源:中商产业研究院整理

下游市场的需求与整体的宏观经济和政策环境关联密切。随着中国环保政策的健全,国家从保护生态环境和人类健康的角度出发对现有的电池产品的生产与使用均提出了更高的标准,消费者环保意识的觉醒也对现有的电池提出了更为苛刻的市场要求,一些环境不友好型、对人类健康有危害的电池种类正在受到越来越多的抵制,如镍镉电池,正在逐步推出历史舞台。未来主流的电池不仅在工作性能上需要解决消费者的需求,还要满足政府与大众在未来越来越严格的环保标准。

更多本行业研究分析详见中商产业研究院《2021-2026年中国镍氢电池行业前景预测与市场调查研究报告》,同时中商产业研究院提供产业研究、产业规划、产业招商、产业投资、产业基金、产业数据等解决方案。

相关研究报告

2021-2026年中国铅酸蓄电池行业发展分析与前景趋势研究报告

2021-2026年中国石墨烯电池行业前景预测与市场调查研究报告

2021-2026年中国超级电容行业前景预测与投资战略规划分析报告

2021-2026年中国磷酸铁锂电池行业前景预测与市场调查研究报告

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全球及中国牙膏片剂行业调研及投资前景分析报告-2015-2026

全球及中国牙膏片剂行业调研及投资前景分析报告-2015-2026

全球及中国压缩天然气(CNG)车辆行业调研及投资前景分析报告-2015-2026

全球及中国压缩天然气(CNG)车辆行业调研及投资前景分析报告-2015-2026

全球及中国压缩天然气行业调研及投资前景分析报告-2015-2026

全球及中国压缩天然气行业调研及投资前景分析报告-2015-2026

【新赛道专题】氢燃料电池开辟新赛道 氢燃料电池发展机遇在哪?

【新赛道专题】氢燃料电池开辟新赛道 氢燃料电池发展机遇在哪?