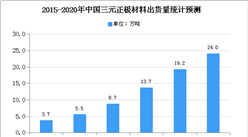

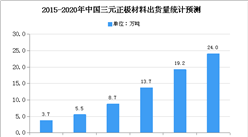

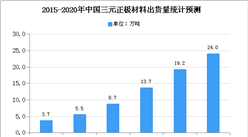

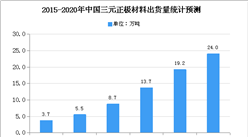

中商情报网讯:三元材料的具体命名根据三种元素的相对含量而定。三种元素的不同配比使得三元材料产生不同的性能,满足多样化的应用需求。在补贴政策推动和终端消费者对续航里程提升需求的驱动下,三元材料动力电池逐渐成为乘用车领域的主流技术路线,且占比逐渐提升。预测2020年我国三元材料出货量将达24万吨。

数据来源:GGII、中商产业研究院整理

三元材料行业发展困境

1.行业竞争加剧,出现结构性产能过剩

近年来,随着国家产业政策对新能源产业的重视和下游需求的增长,大量资本进入三元材料及前驱体行业,行业竞争加剧,中低端材料的投资规模已超出市场需求,出现了结构性产能过剩。国内三元材料企业同质化竞争激烈,行业整体毛利率水平较低、应收账款回款周期拉长,无序扩张扰乱了行业正常竞争秩序,一定程度上影响了整个产业的健康、持续发展。

2.下游锂电池企业分化加剧

随着国家对新能源汽车补贴门槛的不断提高,动力电池企业的市场洗牌将进一步加剧,行业格局呈现出了较为显著的两级分化特征。一方面,国内前几名锂电池企业市场份额明显提升;另一方面,大多数中小企业同质化严重,无法满足高端需求,订单减少、产能利用率不足,破产风险增加。下游锂电池企业分化加剧将会影响三元材料企业的议价能力,在一定程度上增加了经营风险。

三元材料行业发展前景

1.电动自行车锂电池市场快速增长

我国电动自行车使用电池以铅酸电池为主,但锂电池电动自行车正在加速发展。特别是“新国标”于2019年4月15日正式实施后,电动自行车锂电池市场呈现快速增长趋势。近年来随着锂电池技术进步与成本下降,锂电池相对铅酸电池具备的能量密度、寿命、便携性、替换成本方面的优势开始逐步显现,锂电池对铅酸电池的替代进程加快。电动自行车锂电池市场快速增长,将推动三元材料市场增长。

2.国家政策支持

新能源汽车及锂电池关键材料属于国家战略性新兴产业,节能与新能源汽车为我国重点发展领域,近年来国家发改委、工信部、财政部等密集发布相关产业发展规划,出台了关于购置补贴、购置税减免、政府机构采购等相关支持政策,促进我国新能源汽车产业链实现持续快速增长。正极材料作为锂电池关键材料,受益于国家政策支持。

3.新能源汽车行业发展加速

目前,新能源汽车和动力电池技术日趋成熟,新能源汽车续航里程不断提升,配套设施日益完善,生产成本逐步下降,新能源汽车在与传统燃油汽车竞争逐步占据优势地位,消费者对新能源汽车接受度不断提升。新能源汽车知名企业特斯拉于2019年在上海建超级工厂,大众、宝马、上汽等传统车企布局新能源汽车,并作为未来主要发展方向。新能源汽车行业发展已由政策驱动逐步转向消费驱动。新能源汽车行业快速发展将带动动力电池及正极材料行业的市场扩张。

4.锂电池应用领域不断扩大

目前市场上应用最广泛的二次电池主要包括锂电池、铅酸电池和氢镍电池等,铅酸电池因其成本优势仍占有较大市场份额。锂电池具有能量密度高、循环寿命长、环境污染小等优点,随着锂电池技术发展与成本下降,锂电池的应用领域不断扩大。目前,锂电池已广泛应用于新能源汽车、电动自行车、电动工具及3C等领域,开始应用于扫地机器人、无人机、平衡车、可穿戴设备等领域,未来有望进一步应用于家用电器、工程机械等更广泛的领域。锂电池应用领域不断扩大,有利于三元材料行业发展。

更多资料请参考中商产业研究院发布的《中国三元材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全球及中国自由空间光学(FSO)设备行业调研及投资前景分析报告-2015-2026

全球及中国自由空间光学(FSO)设备行业调研及投资前景分析报告-2015-2026

全球及中国自动输血袋行业调研及投资前景分析报告-2015-2026

全球及中国自动输血袋行业调研及投资前景分析报告-2015-2026

全球及中国自动售货机行业调研及投资前景分析报告-2015-2026

全球及中国自动售货机行业调研及投资前景分析报告-2015-2026

2022上海民营企业100强排行榜(附完整榜单)

2022上海民营企业100强排行榜(附完整榜单)