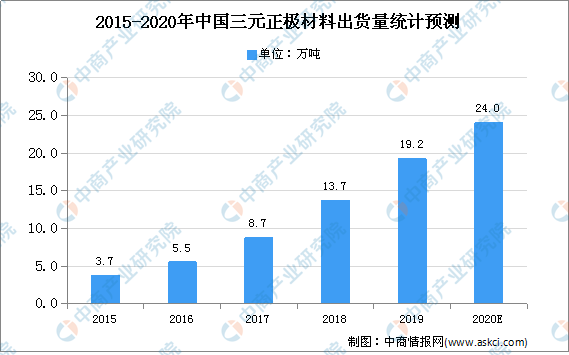

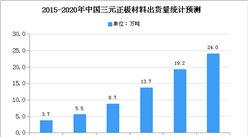

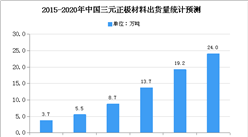

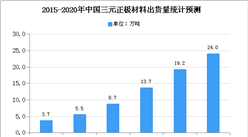

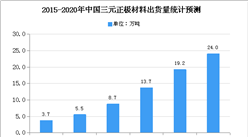

中商情报网讯:三元材料的具体命名根据三种元素的相对含量而定。三种元素的不同配比使得三元材料产生不同的性能,满足多样化的应用需求。在补贴政策推动和终端消费者对续航里程提升需求的驱动下,三元材料动力电池逐渐成为乘用车领域的主流技术路线,且占比逐渐提升。预测2020年我国三元材料出货量将达24万吨。

数据来源:GGII、中商产业研究院整理

三元材料行业发展趋势

1.高能量密度、安全性与性价比之间取得平衡

2019年7月新能源汽车新补贴政策的实施对高能量密度以及高续航里程提出了更高的技术要求,2019年12月《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)的发布重新对动力电池以及高能量密度提出了新的要求。高能量密度是行业普遍认同的发展趋势。但从整体上看,近年来新能源汽车行业政府补贴呈现出下降的趋势,政府补贴不再是国内主流车企考虑的主要因素,而是在能量密度、安全性与成本之间进行权衡,更多考虑市场需求。目前,NCM523为国内最主要的三元材料,鉴于综合性能、安全性、成本等方面的优势,预计未来几年NCM523在三元材料出货量仍将保持领先地位。

2.高镍、低钴材料开发加速,单晶系三元材料呈增长趋势

在锂电池成本构成中,正极材料成本占比较大;在三元材料成本构成中,钴材料成本占比较大。为降低锂电池成本,正极材料将向着高镍、低钴或无钴化的方向发展。目前,国内主要三元材料企业已着手开发镍钴锰铝四元材料等新产品,在降低正极材料制造成本与原材料成本的同时,用于改善产品的综合性能。单晶系材料由于采用多次烧结以及钴材料使用量的减少,相比较传统三元材料具有更高的能量密度以及更低的成本优势,市场应用逐渐增多。

更多资料请参考中商产业研究院发布的《中国三元材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全球及中国钻石行业调研及投资前景分析报告-2015-2026

全球及中国钻石行业调研及投资前景分析报告-2015-2026

全球及中国组装机行业调研及投资前景分析报告-2015-2026

全球及中国组装机行业调研及投资前景分析报告-2015-2026

全球及中国自主车辆多传感器行业调研及投资前景分析报告-2015-2026

全球及中国自主车辆多传感器行业调研及投资前景分析报告-2015-2026

2022上海企业100强排行榜(附完整榜单)

2022上海企业100强排行榜(附完整榜单)