(二)中游光伏产品

从光伏产业链中游环节来看,光伏制造产品主要为电池片及光伏组件。

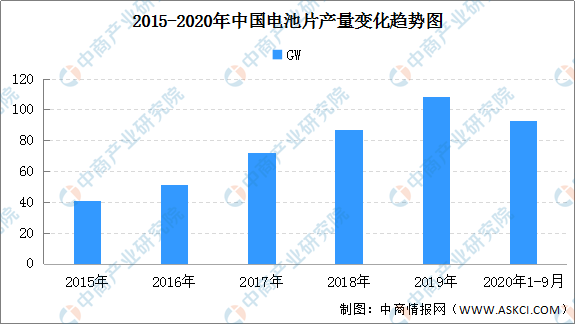

1、电池片

近年来新发展的PERC、MWT、黑硅、切半、MBB等技术不断推高转换效率的同时降低成本,支撑了晶硅电池市场竞争力的持续提升。2019年,尽管在政策调整下,我国光伏应用市场有所下滑,但受益于海外市场增长,我国光伏各环节产业规模依旧保持快速增长势头。截至2019年底,我国电池片产量108.6GW,同比增长27.7%。

数据来源:中商产业研究院《双循环专题——2021年中国光伏产业市场前景及投资研究报告》

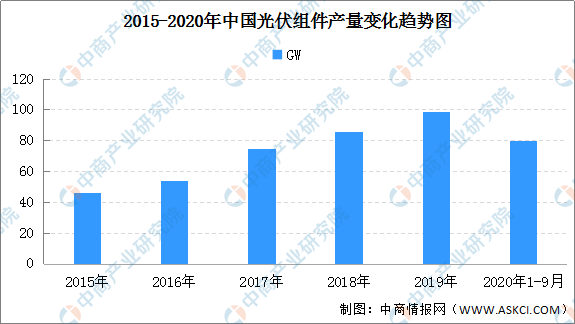

2、光伏组件

光伏组件是基于电池整合的具有封装及内部联结的,能单独提供直流电输出的、最小不可分割的光伏电池组合装置。光伏组件是太阳能发电系统中的核心部分,也是太阳能发电系统中最重要的部分。2019年,我国光伏组件产量98.6GW,同比增长17.0%。

数据来源:中商产业研究院《双循环专题——2021年中国光伏产业市场前景及投资研究报告》

(三)下游光伏应用

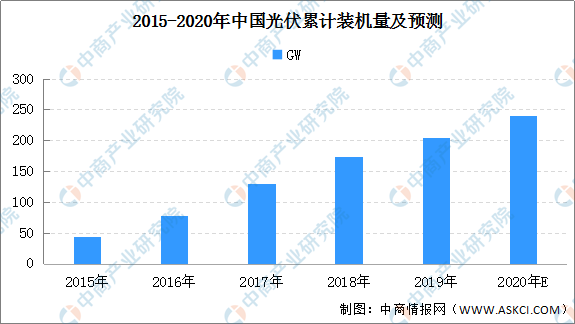

从光伏产业链下游应用来看,随着政策支持和技术进步,我国光伏产业成长迅速,成本下降和产品更新换代速度不断加快。在此背景下,我国光伏应用市场稳步增长,装机量、发电量均不断提高。

从装机情况来看,数据显示,2019年全国光伏发电累计装机达到204.3GW,同比增长17.3%,其中集中式光伏14167万千瓦,同比增长14.5%;分布式光伏6263万千瓦,同比增长24.2%。截至2020年9月底,光伏发电累计装机2.23亿千瓦。其中,2020年前三季度全国光伏新增装机1870万千瓦。

数据来源:中商产业研究院《双循环专题——2021年中国光伏产业市场前景及投资研究报告》

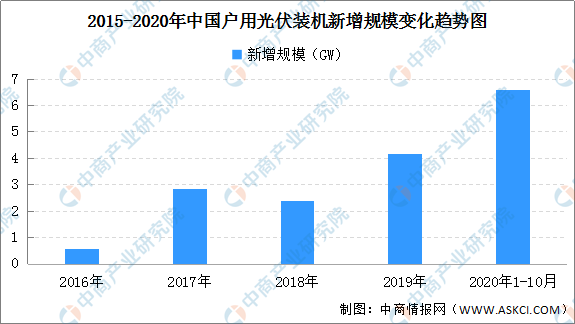

从户用装机情况来看,据此前消息,2020年度新建光伏发电项目补贴预算总额度为15亿元,其中,5亿元用于户用光伏。户用光伏装机量也在不断扩大。数据显示,2020年1-10月户用光伏新增户数累计达35万套;户用光伏装机新增规模为6.6GW。

数据来源:中商产业研究院《双循环专题——2021年中国光伏产业市场前景及投资研究报告》

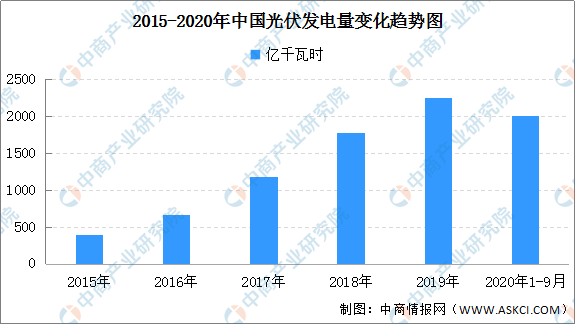

从发电量来看,数据显示,2020年前三季度,全国光伏发电量2005亿千瓦时,同比增长16.9%;全国光伏平均利用小时数916小时,同比增加6小时;平均利用小时数较高的地区为东北地区1141小时,华北地区1010小时,其中蒙西1264小时、蒙东1240小时、黑龙江1170小时。

数据来源:中商产业研究院《双循环专题——2021年中国光伏产业市场前景及投资研究报告》

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年光伏配件+互联网市场运营模式研究报告

2019-2023年光伏配件+互联网市场运营模式研究报告

2019-2023年光伏设备+互联网市场运营模式分析报告

2019-2023年光伏设备+互联网市场运营模式分析报告

2019-2023年光伏逆变器+互联网市场运营模式研究报告

2019-2023年光伏逆变器+互联网市场运营模式研究报告

2019-2023年光伏发电+互联网市场运营模式研究报告

2019-2023年光伏发电+互联网市场运营模式研究报告