(四)劳动力成本上升风险

公司作为一家技术密集型企业,需要大量研发、营销和管理等方面的高级人才进行产品创新与推广,才能向客户提供满足其需求的高品质产品。报告期各期,与公司签署劳动合同的员工人数保持持续增长态势。受未来我国人口进一步老龄化导致的劳动力供求结构变化及整体社会经济发展的影响,国内劳动力成本将呈长期上升趋势。如果公司不能及时优化产品结构、提高劳动生产效率以消化增加的劳动力成本,将存在劳动力成本上升风险。

(五)部分芯片依赖进口的风险

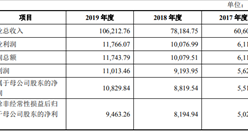

公司网络设备产品所需的主要原材料包括芯片、元器件、光模块、电路板、电源模块等,其中芯片作为网络设备的核心零部件,对于网络设备产品性能有着重要影响。报告期内,公司各期芯片采购额分别为33,270.37万元、44,857.12万元、67,908.08万元和52,907.28万元,占公司当期采购总额的16.43%、18.36%、22.26%和26.72%。去除代工代采模式下整机采购金额影响后,公司各期芯片采购额占公司当期原材料采购总额的比例分别为32.34%、40.21%、43.81%和42.38%。公司采购的芯片产品最终供应商为Broadcom等国外芯片厂商,若未来国际经济贸易形势出现重大不利变化,公司将面临核心芯片供应不足的风险,可能对公司生产经营产生不利影响。

四、财务风险

(一)毛利率下降的风险

报告期各期,公司主营业务毛利率分别为49.77%、47.20%、45.93%及37.05%。随着近年来公司数据中心交换机产品营业收入的增长,公司产品结构有所变化。数据中心交换机具有高技术门槛的特点,目前国内仅有少数企业具备高端数据中心交换机研发能力,但同时由于其需求较为集中,单个客户采购的金额规模较大,且一般通过招投标进行,因此其毛利率低于公司交换机产品的整体毛利率水平。如果未来出现竞争者持续进入、原有竞争对手加大市场开发力度、下游市场规模增速放缓等情况,将导致行业竞争加剧,进而影响行业整体毛利率,从而可能导致公司毛利率下降。

(二)经营活动产生的现金流量净额波动风险

报告期各期,公司经营活动产生的现金流量净额分别为27,063.33万元、26,592.26万元、21,592.41万元和-79,250.97万元。基于良好的行业前景和公司发展趋势,报告期内,公司业务规模持续增长,相应员工规模持续增加,产品的研发投入持续增加,导致公司采购支出及支付给员工的工资及费用增长。同时,公司的业务开展具有一定的季节性波动,资金支出与销售回款之间也存在一定的时间差异,从而影响经营活动产生的现金流量净额,导致资产流动性风险。

五、管理风险

近年来公司发展势头良好,公司的资产规模、人员数量和业务范围持续扩大,为了提高公司的管理水平,公司不断引进优秀的经营管理人才、健全培训制度、优化治理结构,建立了市场化的考核和激励机制。如果公司本次发行成功,公司的资产规模和人员规模将进一步扩大,使得公司的人员管理结构和组织经营结构更加复杂,将对公司的管理水平提出更高的要求。如果公司的治理水平不能满足经营扩张的需要,公司将面临一定的管理风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年计算机服务+互联网市场运营模式分析报告

2016-2021年计算机服务+互联网市场运营模式分析报告

2016-2021年计算机咨询+互联网市场运营模式分析报告

2016-2021年计算机咨询+互联网市场运营模式分析报告

2016-2021年计算机使用+互联网市场运营模式研究报告

2016-2021年计算机使用+互联网市场运营模式研究报告

2016-2021年计算机修理+互联网市场运营模式分析报告

2016-2021年计算机修理+互联网市场运营模式分析报告