中商情报网讯:铸造是指制作铸型,将熔融的金属浇入铸型,凝固后获得具有一定形状、尺寸和性能金属零件毛坯的成形方法。

一、定义与分类

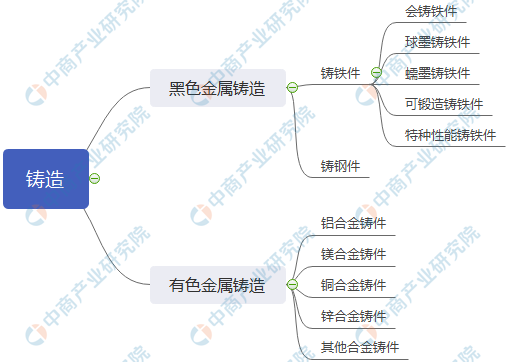

根据铸造金属材料的不同,铸造可进一步分为黑色金属铸造与有色金属铸造。具体分类情况如下:

二、行业发展现状

随着汽车减重和节能趋势以及工业、制造业的不断发展,中国的铸件市场大幅增长,较低的劳动力成本和制造成本将进一步加速市场增长。

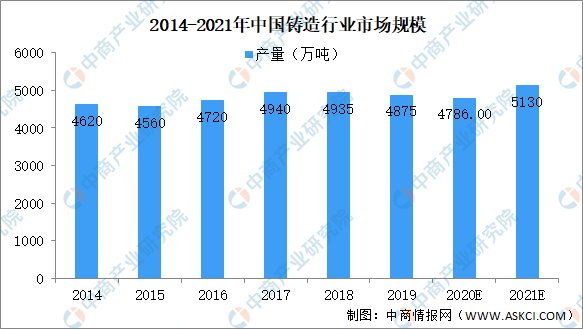

数据来源:中国铸造协会,中商产业研究院整理

受宏观经济形势下行影响,2015年我国铸件十年来首次出现负增长,2016年产量重新恢复上涨,增速为3.51%,2017年为历史高位,达4,940万吨,同比增长4.66%,截至2019年底,我国铸件总产量4,875万吨。2014-2019年,我国铸件产量呈现波动变化态势,整体呈现中低速增长,行业产量仍处于较高的水平。受2020年受新冠疫情影响,铸铸造行业市场规模有所下降,将达4786万吨。由于我国政府采取必要有效措施,预计2021年我国铸造行业市场规模将有所回升,预计达到5130万吨。

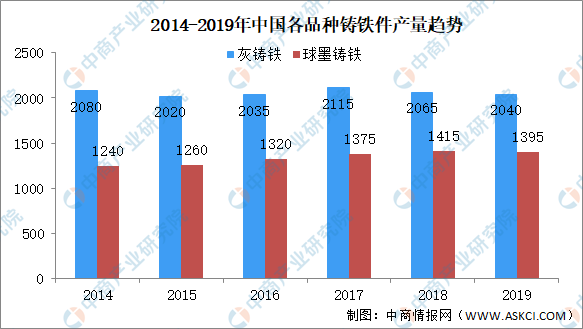

从不同材质铸铁件产量来看,2014-2019年灰铸铁产量整体维持在2,000万吨以上;2014-2019年球墨铸铁产量从1,240万吨增长到1,395万吨,年复合增长率为2.38%。

数据来源:中国铸造协会,中商产业研究院整理

三、行业发展趋势

(1)行业集中度趋高,产业布局进一步优化

经过上百年的发展,铸造业发达国家的行业集中度较高。随着行业未来的整合与发展,我国铸造业也将呈现出高集中度、高专业化的特点,与此同时,铸造行业的落后产能加速淘汰,全国铸造企业的数量将持续减少。

(2)先进技术与现代化机械设备水平逐渐提升

由于铸造机械价格昂贵,大部分企业仍旧以传统方式在发展铸造业,在更新先进技术与现代化机械设备上存在较大压力。随着激烈的市场竞争,拥有先进技术与现代化机械设备的企业将逐渐淘汰落后技术与设备企业,经过多轮优胜劣汰,最终带来整个行业技术与设备水平的提升。

(3)高端市场国际化竞争日益激烈

国内高端市场的竞争日趋国际化。虽然我国铸件产量跃居全球首位已经多年,但是我国铸件出口仍然以中低端产品为主,对于一些特殊的高端产品,我国目前以进口为主。未来随着我国铸造技术水平的提升,高端铸件市场的国际化竞争将日趋激烈。规模企业在树立品牌的同时,更多地会将目光投向国际市场。

更多资料请参考中商产业研究院发布的《中国铸造行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-11月中国粗钢产量数据统计分析

2020年1-11月中国粗钢产量数据统计分析

万物显示时代到来!2021年中国显示材料产业链及市场投资前景深度分析(图)

万物显示时代到来!2021年中国显示材料产业链及市场投资前景深度分析(图)

中商产业研究院:《2021年“双循环”中国工业机器人行业市场前景及投资研究报告》发布

中商产业研究院:《2021年“双循环”中国工业机器人行业市场前景及投资研究报告》发布

2020年1-11月中国手机产量数据统计分析

2020年1-11月中国集成电路产量数据统计分析

2020全国平均劳动力人口年龄最高的十大省市:东北“打工人”最老(图)

医疗保健总支出逐年上涨 2021年中国医药市场前景预测

2021年中国宅经济产业链及企业布局分析一览(附产业链全景图)

2020十大人口净流入城市:除了北上广深还有哪些城市?(图)

“双循环”战略专题:中国显示材料行业发展前景分析(图)

2020年1-11月中国手机产量数据统计分析

2020年1-11月中国集成电路产量数据统计分析

2020全国平均劳动力人口年龄最高的十大省市:东北“打工人”最老(图)

医疗保健总支出逐年上涨 2021年中国医药市场前景预测

2021年中国宅经济产业链及企业布局分析一览(附产业链全景图)

2020十大人口净流入城市:除了北上广深还有哪些城市?(图)

“双循环”战略专题:中国显示材料行业发展前景分析(图)