核电工业

核电作为清洁、高效的能源,一直是世界各国的发展方向。2018年7月,全球在建核反应堆为56座,拟建的反应堆为153座,中国在建核反应堆为17座,拟建的反应堆达43座。近年来,国家政策大力支持发展核电,2014年11月,国务院办公厅印发的《2014~2020年能源发展战略行动计划》明确2020年核电装机容量为5,800万千瓦,在建3,000万千瓦。核电将有望得到快速发展,将成为未来的主要能源之一。据相关估计,国内核电设备制造企业将面临约千亿元的市场规模,会相应推动上游高温耐蚀合金行业的发展。

汽车零部件

发动机装置零部件(如进/排气气门、气门座等)、汽车发动机涡轮增压器是高温耐蚀材料在汽车发动机上的重要应用。发动机装置零部件及汽车涡轮增压器工作寿命长达数万小时,工作温度高达550℃~850℃,机械磨损大,燃气流冲刷大,铅盐、硫化物等产生腐蚀性极高,对材料的耐高温、耐腐蚀和耐磨损的要求也很高,需要大量使用高温耐蚀合金材料及制品。数据显示,2018年,我国汽车零部件制造企业实现销售收入4.00万亿元,同比增长7%。在汽车行业平稳增长的带动下,零部件市场发展总体情况趋于良好。预计2020年中国汽车零部件行业销售收入将达4.61万亿元。

数据来源:中国汽车工业协会、中商产业研究院整理

随着汽车产品要求的提高,未来每万辆汽车需要使用更多的高温耐蚀合金,汽车高温耐蚀合金需求量前景可期。

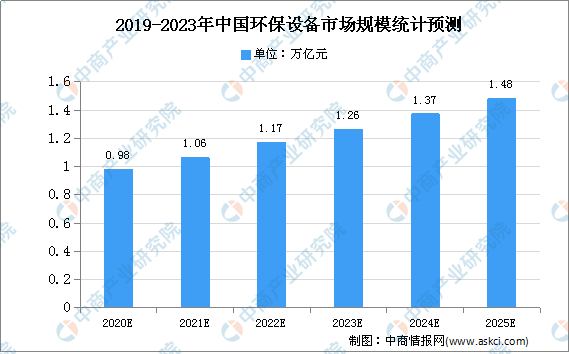

环保专用设备,特别是超临界水氧化污废处理系统、垃圾焚烧系统等,须在高温、高压、高浓度溶解氧或极端pH值的条件下反应,需要大量使用铁基和镍基等高温耐蚀合金材料和制品。中商产业研究院预测,2025年中国环保设备市场规模将达到1.48万亿元。未来我国环保设备行业规模将迅速扩大,我国环保设备行业市场空间持续扩容。环保设备的发展将为我国环保用高温耐蚀特种合金材料及制品带来新的市场需求。

数据来源:中商产业研究院整理

海洋工程与海水淡化

金属在海水腐蚀中易产生应力腐蚀断裂(SCC)、氢脆(HE)、腐蚀疲劳(CF)、晶间腐蚀(IC)等现象。海洋油气中硫化氢、二氧化碳、氯化物的含量普遍较高,海底微生物种类复杂,化学腐蚀和微生物腐蚀能力都很强。海洋防腐蚀是海洋工程的关键技术之一。高强度、高韧性、高耐蚀是海洋工程用合金材料的保障。国外先进的海洋油气资源钻采、加工、输运等环节均采用了大量的超级不锈钢和耐蚀合金材料。镍基、钛基等高性能耐蚀合金可延长结构材料寿命,降低腐蚀率。

随着国内对海洋平台、海洋油气开发装备核心技术和关键共性技术的研究的持续投入,深海铺管系统、深海立管系统、水下作业装备等建造能力的增强,配套设备的国产化率将不断提高海洋工程专用设备制造业的快速发展及进口替代趋势,将有力推动国内耐蚀合金业的发展。此外,我国属于全球人均淡水资源最贫乏的国家之一,人均淡水资源量仅为世界平均水平的1/4。未来,我国海水淡化工程将出现较大的发展契机,这也将促进高温耐蚀合金材料需求的增长。

更多资料请参考中商产业研究院发布的《中国高温耐蚀合金材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

“双循环”战略专题:中国显示材料行业发展前景分析(图)

“双循环”战略专题:中国显示材料行业发展前景分析(图)

集成电路税收减免办法明确 多重利好下集成电路产业前景广阔(图)

集成电路税收减免办法明确 多重利好下集成电路产业前景广阔(图)

“双循环”战略专题:中国半导体材料行业发展现状及投资机遇分析(图)

“双循环”战略专题:中国半导体材料行业发展现状及投资机遇分析(图)

未来十年将大力发展风电太阳能发电 “十四五”光伏风电发电量装机量预测(图)

2020年中国东、中、西部及东北地区经济PK:差距在哪?(图)

2020年汽车产业总体可恢复到上年水平 新能源汽车产销有望超上年(图)

百度或与吉利等车企组建电动汽车企业 加快智能网联车布局(图)

2019年全国各省市离婚大数据分析:哪里离婚率高?(图)

2020年中国房地产开发企业数量分析:内资企业规模庞大 广东企业最多(图)

2020年11月全国国民经济运行情况分析:工业生产保持较快增长 货物进出口增长较快(图)

未来十年将大力发展风电太阳能发电 “十四五”光伏风电发电量装机量预测(图)

2020年中国东、中、西部及东北地区经济PK:差距在哪?(图)

2020年汽车产业总体可恢复到上年水平 新能源汽车产销有望超上年(图)

百度或与吉利等车企组建电动汽车企业 加快智能网联车布局(图)

2019年全国各省市离婚大数据分析:哪里离婚率高?(图)

2020年中国房地产开发企业数量分析:内资企业规模庞大 广东企业最多(图)

2020年11月全国国民经济运行情况分析:工业生产保持较快增长 货物进出口增长较快(图)