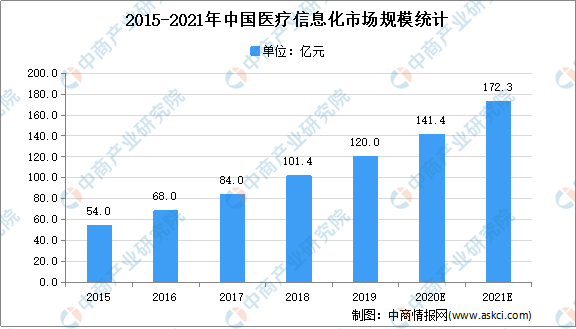

中商情报网讯:医疗卫生信息化主要是指服务于医疗卫生机构,为之提供公共卫生、计划生育、医疗服务、医疗保障、药品供应、综合管理等业务应用系统。数据显示,从2015年至2019年,中国医疗信息化市场规模从54.0亿元增长至120.0亿元,年复合增长率为22.1%;2020年受到新冠疫情影响,医疗信息化建设再次受到各级医疗机构及医疗监管部门的重视。未来随着电子病历的普及、科研临床对于医疗相关数据需求持续增长、新兴医疗信息化市场的发展,医疗信息化市场规模将保持较快增长,预计到2021年该市场规模将增至172.3亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

医疗卫生信息化发展趋势

1.医疗卫生机构数量及诊疗人次稳定增长,医疗信息化市场广阔

2011年-2019年,我国医疗卫生机构由95.44万家增加至101.4万家,全国医疗卫生机构总诊疗人次由62.7亿人次增加至85.2亿人次,医疗卫生机构数量和人口数量的基数较大且保持稳定增长。

2.医疗云服务市场的快速发展

医疗大数据分析可以为临床科研、精准医疗、药物研发以及医院的精细化运营提供重要的参考价值,而医院系统上“云”是进行大数据分析的基础。目前全国存在大量的基层医院及欠发达地区医院不具备自建机房的条件,医疗云服务具有无需大笔固定资产投入、无需配备专人维护等优点,适合在信息化程度较低、经费有限的基层医院推广。

2019年5月13日,国家卫生健康委、国家发展改革委、财政部、人力资源社会保障部和国家医保局发布的《关于开展促进诊所发展试点的意见》(国卫医发〔2019〕39号)提出,诊所要建立信息系统记录诊疗信息,并按照卫生健康行政部门规定及标准要求,将诊疗信息上传至医疗服务监管信息系统。由于诊所不具备自建机房、自主开发信息系统的能力,购买云服务将成为主流的信息化建设方式。

3.“互联网+医疗”迈入新阶段

2019年8月30日,国家医保局对外公布《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》,将“互联网+”医疗服务价格纳入现行医疗服务价格的政策体系统一管理;对符合条件的“互联网+”医疗服务,按照线上线下公平的原则配套医保支付政策。截至2019年11月,全国已有互联网医院294家。绝大部分的三甲医院尚未建立自己的互联网医院。

2020年初,受新冠肺炎疫情的影响,互联网医疗的发展得到了新的突破,疫情期间使用“网上问诊”的人数陡增,各种互联网医疗APP的下载量也呈现几何式增长。受此次疫情的影响,突显了互联网医疗体系在应对突发事件时的重要性,随着国家支持政策的陆续出台,包括在线问诊、远程治疗、网上购药在内的完备的互联网医疗体系将逐步建立,互联网医疗的信息化需求也将加速释放。

4.电子病历成为医疗机构信息化建设的核心

电子病历等级评审对以电子病历为核心的医疗信息系统进行评价,评级从医师、护士、检查科室、检查处理、病历管理、信息利用等十大角度进行考量,系统地评价电子病历系统在诊疗过程中起到的效果。目前,我国电子病历系统应用水平共分为9个等级,级别越高,对各医疗信息化系统互联互通性要求越高。

5.逐步构建医疗信息系统生态体系

医保局、医疗机构、卫健委的医疗信息化系统看似分布零散,相互独立,但实际上,面向患者的医院端各个信息系统上的数据融合后,通过搭建基于电子病历的医院信息集成平台,与面向政府端的医保信息系统通过医保支付进行医疗数据共享,助力医保控费等相关应用;同时通过与卫健委的区域医疗信息系统共享健康档案和病历信息等,达成区域医疗协作,从而最终达到各类医疗信息化系统之间的紧密联系,构建医疗健康信息系统生态体系。

更多资料请参考中商产业研究院发布的《中国医疗信息化行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年中国东、中、西部及东北地区经济PK:差距在哪?(图)

2020年中国东、中、西部及东北地区经济PK:差距在哪?(图)

2019年全国各省市离婚大数据分析:哪里离婚率高?(图)

2019年全国各省市离婚大数据分析:哪里离婚率高?(图)

2020年中国房地产开发企业数量分析:内资企业规模庞大 广东企业最多(图)

2020年中国房地产开发企业数量分析:内资企业规模庞大 广东企业最多(图)

2020年11月全国国民经济运行情况分析:工业生产保持较快增长 货物进出口增长较快(图)

贵州“十四五”力争将茅台打造成世界500强 一文看懂贵州省白酒行业发展现状(图)

2025年电商快件基本不再二次包装 可循环快递包装市场规模达1000万个(图)

2019年全国各省市城镇化率排行榜:哪些地区城镇化率提升空间大?(图)

2019年全国各省市0-14岁少儿人口数据分析:哪里少儿人口多?(图)

2021年中国智能家居行业发展现状分析:市场规模快速增长 厂商加速布局(图)

中商产业研究院:《2021年粤港澳大湾区专题——肇庆市产业园市场投资前景研究报告》发布

2020年11月全国国民经济运行情况分析:工业生产保持较快增长 货物进出口增长较快(图)

贵州“十四五”力争将茅台打造成世界500强 一文看懂贵州省白酒行业发展现状(图)

2025年电商快件基本不再二次包装 可循环快递包装市场规模达1000万个(图)

2019年全国各省市城镇化率排行榜:哪些地区城镇化率提升空间大?(图)

2019年全国各省市0-14岁少儿人口数据分析:哪里少儿人口多?(图)

2021年中国智能家居行业发展现状分析:市场规模快速增长 厂商加速布局(图)

中商产业研究院:《2021年粤港澳大湾区专题——肇庆市产业园市场投资前景研究报告》发布