中商情报网讯:在应对疫情常态化挑战的同时,我国提出以国内大循环为主体、国内国际双循环相互促进的新发展格局,更好激发内需潜力,为经济发展增添动力。加快形成“双循环”新发展格局是一项系统工程,要坚持供给侧结构性改革这个战略方向,扭住扩大内需这个战略基点,使生产、分配、流通、消费更多依托国内市场,提升供给体系对国内需求的适配性,形成需求牵引供给、供给创造需求的更高水平动态平衡。要使国内市场和国际市场更好连通,更好利用国际国内两个市场、两种资源。

目前中国已经建立了全球规模最大、覆盖最广的制造业体系,但高端装备产业国产化、自主化水平较低是制约先进制造业发展的关键因素。在发展双循环的新发展格局下,高端装备自主可控是产业发展的大势所趋,以半导体设备、智能制造装备(工业机器人等)为代表的高端装备产业将迎战略机遇期。

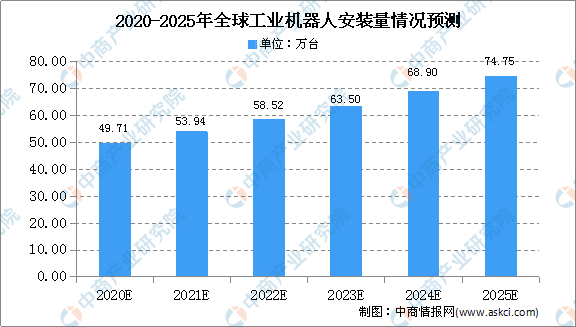

一、全球工业机器人增速放缓,亚洲消费市场庞大

近年来,全球尤其是亚洲地区汽车、3C等行业均出现销量下滑或减缓,导致工业机器人销量增长缓慢。根据IFR统计数据,2018年由于亚洲地区增速放缓,全球工业机器人安装量增速放缓至5.66%,全球工业机器人的安装量由2013年的17.81万台增长至2018年的42.23万台,年均复合增长率达19%。预测2025年全球工业机器人安装量达到74.75万台。

数据来源:中商产业研究院整理

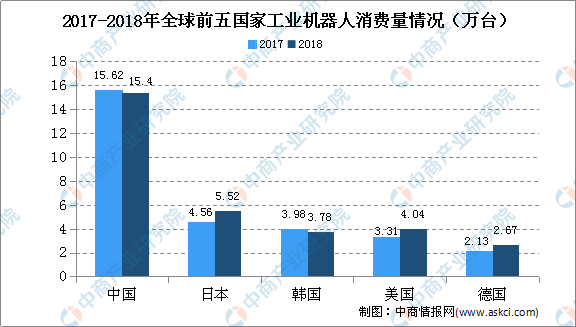

工业机器人的消费市场主要为亚洲、欧洲和美洲,其中中国、日本、韩国、美国、德国为全球前五大市场。根据IFR统计,2013年至2018年,中国、日本、韩国、美国、德国的安装量在全球总安装量中的占比均超70%。

数据来源:IFR、各国行业协会、中商产业研究院整理

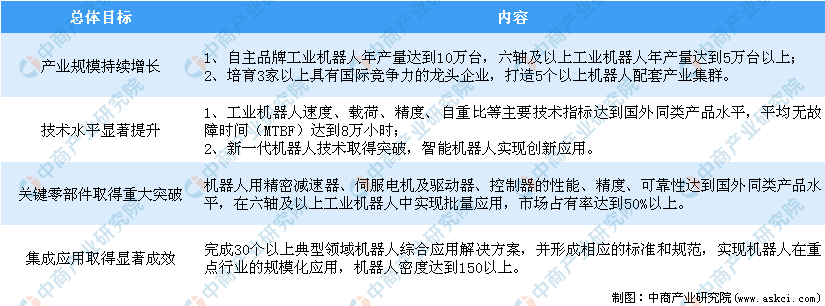

二、中国工业机器人销售规模将进一步增长

工业机器人产业发展,取得国家层面的战略重视。中国工业机器人企业可借助优惠产业政策加大研发投入力度、加快科研人员和技术引进,协同行业内企业或公共研发平台布局前瞻性技术和下一代机器人技术,进一步增强核心竞争力。

2020年中国工业机器人产业发展目标

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年工业机器人+互联网市场运营模式研究报告

2019-2023年工业机器人+互联网市场运营模式研究报告

2019-2023年互联网+工业机器人市场运营模式研究报告

2019-2023年互联网+工业机器人市场运营模式研究报告

2019-2023年互联网+工业机器人市场运营模式分析报告

2019-2023年互联网+工业机器人市场运营模式分析报告

2016-2021年中国工业机器人市场调研及前景预测报告

2016-2021年中国工业机器人市场调研及前景预测报告