三、美容设备下游销售渠道

我国医疗美容服务主体主要有公立医院的整形外科、皮肤科和非公立医疗美容机构,其中非公立医疗美容机构又分为大型连锁医院、中型医院和小型诊所,数量众多,较为分散。公立医院因其公立性质,主要承担治疗性医疗服务,而医疗美容偏向于消费性医疗服务,民营资本充分竞争,非公立医疗美容机构是其主要服务主体。

1、私人医疗美容服务市场市场潜力大

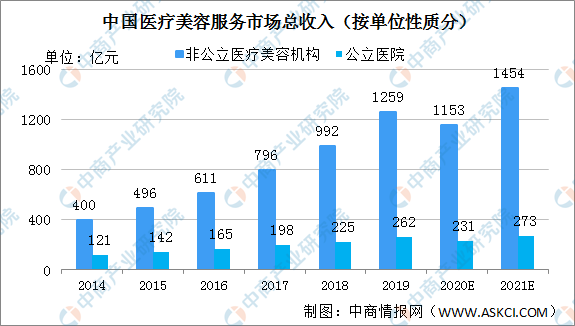

2018年,非公立医疗美容机构收入占市场总收入的81.5%,达992亿元,而2014年为400亿元,2014-2018年的复合年增长率为25.5%。受疫情影响,医疗美容消费减少,预计2020年非公立医疗美容机构收入将下降。由于医疗美容需求不断增长,随着疫情好转,医疗美容需求将慢慢释放,预计2021年中国非公立医疗美容机构总收入将达1454亿元。公立医院美容服务市场增长相对缓慢。公立医院医疗美容服务市场规模由2014年的121亿元增至2018年的225亿元,复合年增长率为16.7%。预计2021年公立医院医疗美容服务市场收入将达到273亿元。

数据来源:国际美容整形外科协会、中商产业研究院整理

2、医疗美容机构行业集中度低

我国医疗美容行业集中度较低,且医美资源分布不均,机构地域特征明显。目前我国主要大型医疗美容机构的连锁家数和医师数量都相对较少,市场占有率仅为7.5%,相较于欧美市场上连锁美容企业超过48%的市占率,我国医美行业还存在巨大的整合空间。此外,我国医美资源主要集中在一线城市及长三角、珠三角和西南(成都、重庆)等医美需求较为旺盛的地区,而市场广度更大的中西部二三线城市的市场需求相对疲弱,资源分布不均,医美机构地域特征明显。

未来,在资本的推动下,拥有先进的医疗设备设施和经验丰富的管理营销团队,以及服务意识和服务水平俱佳的医疗美容机构将在行业竞争中脱颖而出,大型民营医疗美容医院的崛起将成为医疗美容行业发展的重要助力。

资料来源:中商产业研究院整理

3、医美机构利润营销成本高

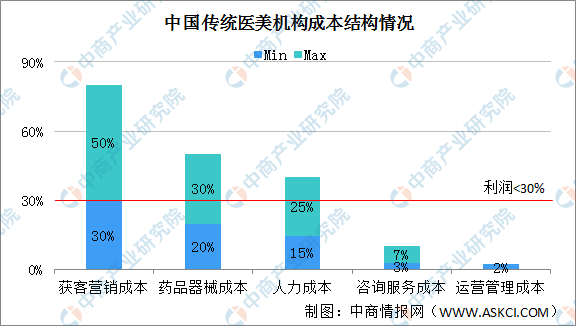

传统医美机构获客营销成本为30%-50%,药品器械成本占20%-30%,人力成本(主要为医生成本)15-25%,咨询服务成本3-7%,除以上成本外,还包含运营管理成本等。成本构成中营销获客成本居高难下,极大地压缩了医美机构的利润空间,小型医美机构入不敷出,面临倒闭的困境。

资料来源:头豹研究院、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国美容设备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国整形美容设备市场前景及融资战略咨询报告

2016-2021年中国整形美容设备市场前景及融资战略咨询报告

2018年中国激光美容设备行业市场预测及投资策略分析报告

2018年中国激光美容设备行业市场预测及投资策略分析报告

2020年新冠肺炎疫情下全球及中国医美激光行业发展现状调研及投资前景分析报告

2020年新冠肺炎疫情下全球及中国医美激光行业发展现状调研及投资前景分析报告

2021-2026年哈尔滨市智慧城市运营前景调查及投融资战略规划研究报告

2021-2026年哈尔滨市智慧城市运营前景调查及投融资战略规划研究报告