(4)应用场景

远程医疗

远程医疗是指通过计算机技术、遥感、遥测、遥控等技术为依托,充分发挥大医院或专科医疗中心的医疗技术和医疗设备优势,对医疗条件较差的边远地区、海岛或舰船上的伤病员进行远距离诊断、治疗和咨询。从模式上看,远程医疗有B2B、B2C两种模式。B2C是医疗机构可以直接对患者提供远程医疗服务,具体可以提供的服务,包括在线问诊、在线诊疗、不同医院远程会诊等。

数据显示,2018年我国远程医疗市场规模超100亿元。随着5G技术在远程医疗中加深应用、移动医疗终端普及、医疗物联网发展、医疗机构参与度提高,也将推动远程医疗规模的持续扩大。2019年我国远程医疗市场规模约为130亿元,到2020年预计超170亿元。

来源:中商产业研究院《2020年中国远程医疗行业市场前景及投资研究报告》

目前,远程医疗正在加快推广、应用。据国家卫健委数据,截至2019年底,二级及以上公立医院中,59.1%开展远程医疗服务,比上年提高了6.2个分点。未来,远程医疗市场前景广阔,随着智慧医疗的发展,远程医疗的应用将进一步深入,将拉动远程医疗市场扩大。因此,远程医疗投资前景看好,2019年我国远程医疗行业投资规模将近100亿元。

数据来源:国家卫健委、中商产业研究院整理

互联网医院

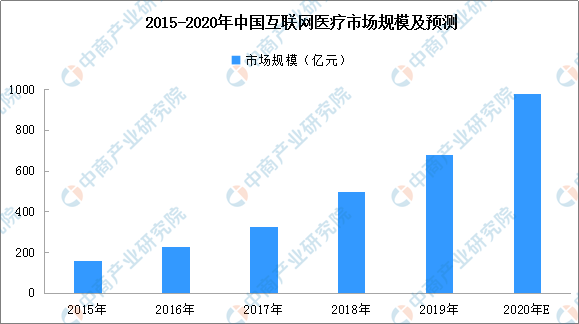

互联网医院基于网络、通信、云计算等技术,将医院的功能服务通过线上网络实现。互联网医院带有咨询、随访、慢病管理等功能,它有实体医院作强有力的支撑,线上方便病人,就是简单的问题不需要到医院,在网上就可以进行。数据显示,2019年我国互联网医疗市场规模超过680亿元。随着应用不断加深,2020年有望超过980亿元。

数据来源:中商产业研究院《2020年中国互联网医院行业市场前景及投资机会研究报告》

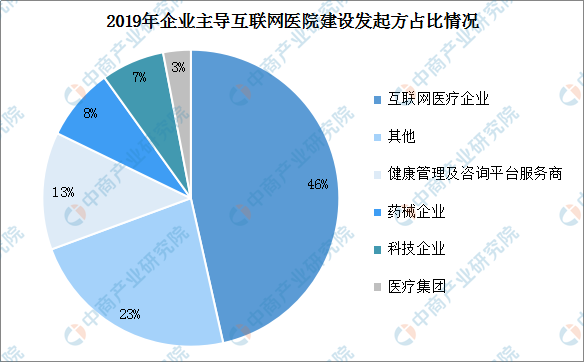

随着智慧医疗的发展,互联网医院的需求也将进一步扩大,投资前景广阔。目前,根据建设主体不同,互联网医院可以分为医院主导和企业主导两种模式,布局互联网医院的企业类型包括制药企业、互联网医疗平台、科技企业等。

目前,以医院为建设主体的互联网医院相对较少,将迎来利好发展的阶段。据统计,在现有的互联网医院中,以互联网医疗服务平台为建设主体的互联网医院占比最大,接近50%,代表性的企业包括微医、平安好医生、春雨医生、阿里健康等。

来源:中商产业研究院《2020年中国互联网医院行业市场前景及投资机会研究报告》

2020年,我国互联网医院的数量有望迎来明显增长。2018年,国家相继发布了互联网医疗的纲领性文件以及互联网医院、远程医疗、互联网诊疗活动三个领域的配套文件,我国互联网医院的发展方向逐渐明晰。2019年,我国互联网医院数量约为300家左右。2020年,这个数字有望出现明显增长,多地规划布局建设互联网医院。

医疗机器人

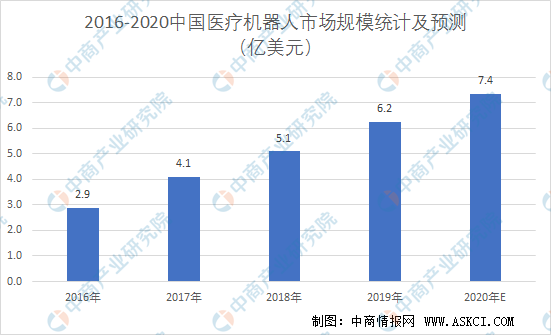

智慧医疗可以实现远程诊断、远程手术等应用场景,这大大推动了医疗机器人应用市场的发展。近年来,我国医疗机器人应用效果良好,不断渗透。此前,中国明确提出要发展“医用机器人等高性能诊疗设备”。初步测算,2019年中国机器人市场规模达到86.8亿美元,2014年—2019年的平均增长率达到20.9%。其中,服务机器人22亿美元。2019我国医疗机器人市场规模超6亿美元,2020年预计达7.4亿美元,到2021年将突破10亿美元。

数据来源:中商产业研究院整理

随着技术不断发展,医疗机器人在手术机器人、康复机器人的基础上,进一步涌现出物流、配药、采血、胶囊等多种类型的辅助机器人和服务机器人。其中手术机器人占比16%,康复机器人占比41%,辅助机器人占比17%,服务机器人占比8%,其他类型机器人占比17%。

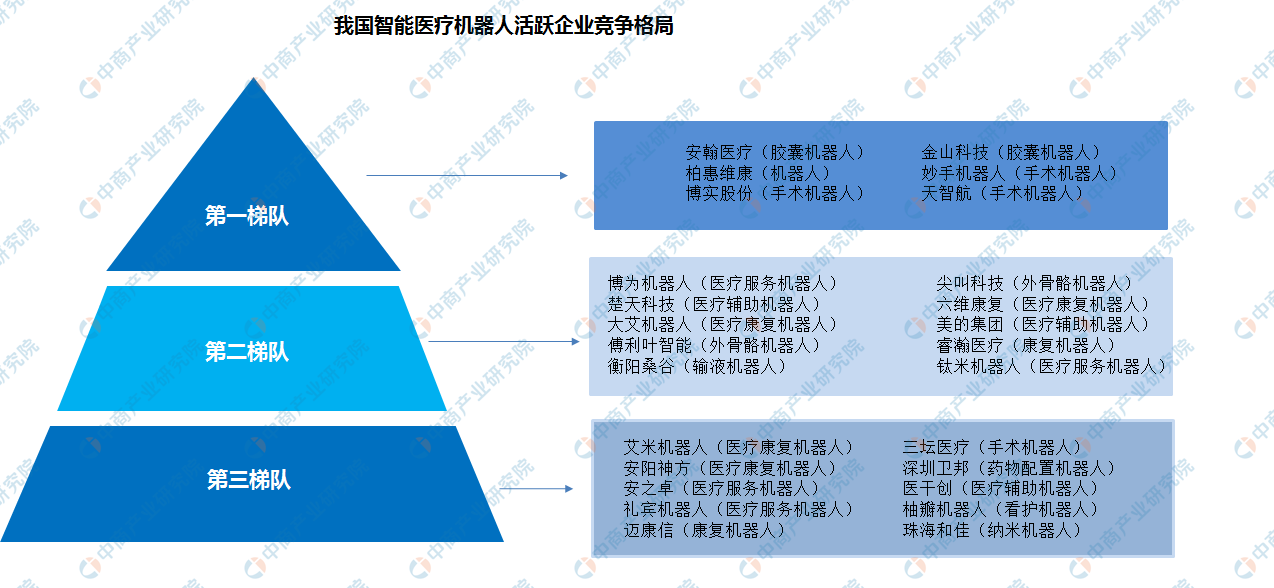

目前,我国智能医疗机器人活跃企业市场格局主要分为三个梯队,第一梯队主要有安翰医疗、柏惠维康、博实股份、金山科技、妙手机器人以及天智航等企业,企业产品类型以手术机器人、胶囊机器人为主;第二梯队主要有博为机器人、楚天科技、大艾机器人、傅利叶智能、衡阳桑谷、尖叫科技等,涉及领域有医疗服务/辅助机器人及骨骼机器人等;第三梯队中,以艾米机器人、安阳神方、安之卓、礼宾机器人、迈康信等企业为代表。

资料来源:中国电子学会、中商产业研究院整理

2014年我国开始引入外科手术机器人,目前主要是一些中心城市的三甲医院才有引进,整体而言,医疗机器人在我国医疗领域的应用还处于导入阶段,无论是机器人本身的技术还是医护人员的操作能力都需要一个培育的过程。不过从应用效果来看,规模化使用医疗机器人将是未来医疗领域的一个趋势。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国家庭互联网O2O市场前景及投融资战略研究报告

2016-2021年中国家庭互联网O2O市场前景及投融资战略研究报告

2021-2026年韶关市建筑业市场发展情况与投资前景研究报告

2021-2026年韶关市建筑业市场发展情况与投资前景研究报告

2021-2026年汕头市建筑业市场发展情况与投资前景研究报告

2021-2026年汕头市建筑业市场发展情况与投资前景研究报告

2021-2026年清远市建筑业市场发展情况与投资前景研究报告

2021-2026年清远市建筑业市场发展情况与投资前景研究报告