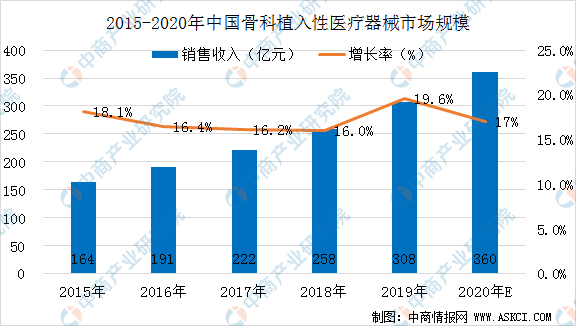

中商情报网讯:得益于我国庞大的人口基数、社会老龄化进程加速和医疗需求不断上涨,我国骨科植入性医疗器械市场的销售收入由2015年的164亿元增长至2019年的308亿元,复合增长率达17.03%。预计到2020年,全国骨科植入性医疗器械市场规模将达360亿元。

数据来源:广州标点医药信息股份有限公司、中商产业研究院整理

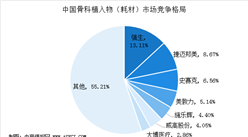

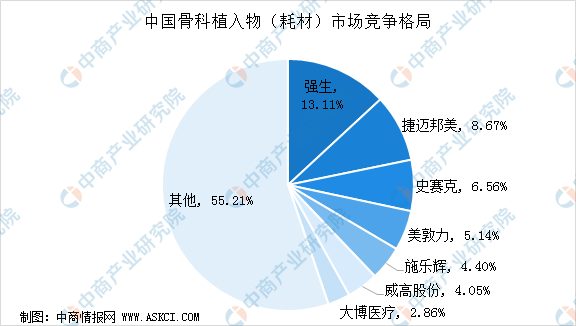

从市场格局来看,在中国骨科植入物(耗材)市场,前五大厂家均为国外厂家,分别为强生、捷迈邦美、史赛克、美敦力和施乐辉,分别占据13.11%、8.67%、6.56%、5.14%、4.40%的市场份额;而国内厂商规模相对较小,威高股份和大博医疗的市场占有率分别为4.05%和2.86%,其他国内厂商属于规模较小的区域性厂商。

数据来源:中商产业研究院整理

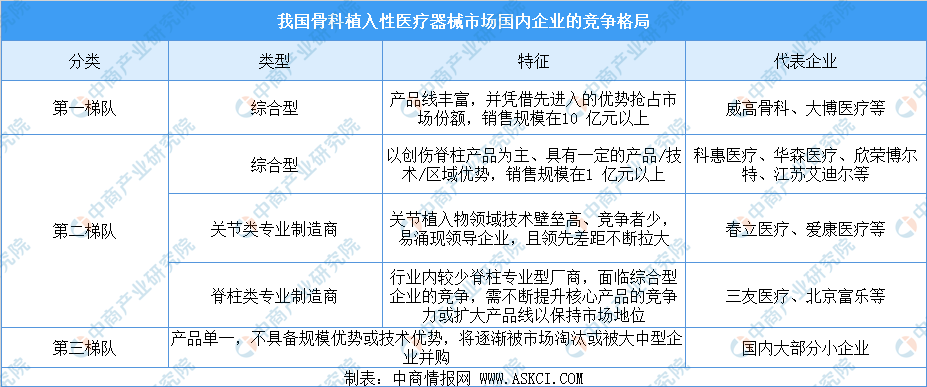

我国国内企业市场的格局可分为三个梯队:第一梯队为骨科植入物销售规模在10亿元以上综合型企业,第二梯队为专业型制造商的头部企业或规模在1亿元以上的综合型企业,第三梯队为国内大部分小企业。

近年来,我国骨科器械企业复制国际企业的发展路径,通过并购来发展壮大。如2014年微创医疗通过收购怀特(Wright)公司部分业务进入关节植入物领域;2017年大博医疗收购美国关节厂商Exactech Inc 全资子公司美精技医疗器械(上海)有限公司;2020年爱康医疗收购了美敦力旗下的北京理贝尔以拓宽其产品线。

随着我国医疗改革的深化、进口替代的加速,以及高值医用耗材两票制、带量采购等政策的落地实施,我国骨科医疗器械市场的竞争日益激励,行业发展趋于秩序化,集中度将不断提高,优质企业在市场中的份额将不断上升,劣质企业将逐渐被市场淘汰。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国医疗器械市场前景及投资机会研究报告

2019-2023年中国医疗器械市场前景及投资机会研究报告

2019-2023年医疗器械行业深度分析与“十三五”战略规划研究报告

2019-2023年医疗器械行业深度分析与“十三五”战略规划研究报告

2019-2023年中国医疗器械市场前景及投资机会研究报告

2019-2023年中国医疗器械市场前景及投资机会研究报告

2016-2021年中国医疗器械市场前景及投资机会研究报告

2016-2021年中国医疗器械市场前景及投资机会研究报告