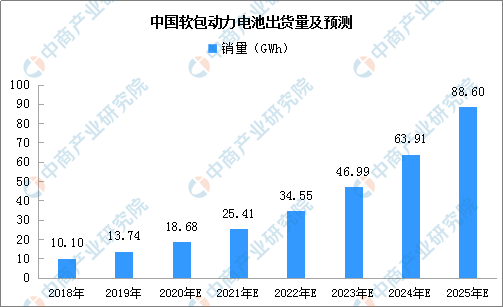

而根据封装方式和形状不同,动力电池可分为方形电池、软包电池和圆柱电池。软包动力电池由于能量密度、安全性能、循环寿命等优势,主要用于新能源乘用车领域。乘用车是新能源汽车市场的核心增长动力,三元软包动力电池直接受益于下游新能源乘用车的快速发展。数据显示,2018年中国软包动力电池出货量已达10.1GWh,较2017年增长48%。预计到2025年,中国软包动力电池的出货量将达到88.6GWh,较2018年的年均复合增长率为36%。

来源:GGII、中商产业研究院整理

从装机量看,2018年中国方形动力电池装机电量为42.24GWh,占比74.1%;软包动力电池装机电量为7.62GWh,占比13.4%;圆柱动力电池装机电量为7.11GWh,占比12.5%。2019年,国内方形动力电池装机量增长至52.73GWh,占比84.5%;软包和圆柱动力电池装机量均有所下降,分别为5.49GWh和4.17GWh,占比分别为8.8%和6.7%。软包动力电池有所下降主要是由于国内软包企业产能仍未释放、未形成规模效应,同时,宁德时代市场份额提升10%以上,使得方形电池占比提升。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年江西省各地产业招商投资地图分析(附产业集群及开发区名单一览)

2020年江西省各地产业招商投资地图分析(附产业集群及开发区名单一览)

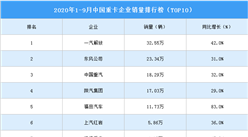

2020年1-9月中国发动机产量数据统计分析

2020年1-9月中国发动机产量数据统计分析

2020年1-9月中国铜材产量数据统计分析

2020年1-9月中国铜材产量数据统计分析

2020年1-9月中国十种有色金属产量数据统计分析

利好刺激板块走强 2020年量子通信产业链图谱及投资发展前景分析(附概念股)

9月全国生猪存栏已恢复到2017年末的84% 猪肉价格呈振荡回落趋势(图)

2020年前三季度北京市经济运行情况分析:GDP同比增长0.1%(图)

2020年9月全国汽车保有量2.75亿辆 69城市保有量超100万辆(附图表)

2020年1-9月中国啤酒产量数据统计分析

2020深圳企业500强排行榜TOP100 (附榜单)

2020年1-9月中国十种有色金属产量数据统计分析

利好刺激板块走强 2020年量子通信产业链图谱及投资发展前景分析(附概念股)

9月全国生猪存栏已恢复到2017年末的84% 猪肉价格呈振荡回落趋势(图)

2020年前三季度北京市经济运行情况分析:GDP同比增长0.1%(图)

2020年9月全国汽车保有量2.75亿辆 69城市保有量超100万辆(附图表)

2020年1-9月中国啤酒产量数据统计分析

2020深圳企业500强排行榜TOP100 (附榜单)