二、智慧金融产业链之通用技术层

(1)计算机视觉

计算机视觉是指用摄影机和电脑代替人眼对目标进行识别、跟踪和测量等机器视觉,并进一步做图形处理,使电脑处理成为更适合人眼观察或传送给仪器检测的图像。作为一个科学学科,计算机视觉研究相关的理论和技术,试图建立能够从图像或者多维数据中获取“信息”的人工智能系统。计算机视觉是使用计算机及相关设备对生物视觉的一种模拟。它的主要任务就是通过对采集的图片或视频进行处理以获得相应场景的三维信息。

计算机视觉技术在金融领域的广泛应用,普通个人用户对此有明显感知:传统的线下柜台、面对面的交互、验证模式被线上化逐步取代。但与此同时,业务模式的改变,意味着过去基于线下流程的风控模式需要变革。通过计算机视觉技术对用户进行安全、有效、便捷的身份核验,已经成为金融行业“标配”。在金融业实际应用,计算机视觉主要应用在金融机构内部流程、以及与客户交互的自动化,对风险控制、客户服务等核心价值链产生影响。这些影响体现在:对现有重复性的人工作业进行取代、提升,并创造出新的客户交互模式。

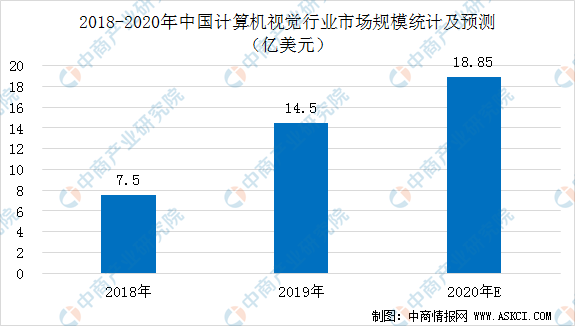

据IDC数据显示,2019年全年中国计算机视觉应用市场达14.56亿美元,市场增长来源于安防、城市大脑等领域,人脸识别的应用空间也已呈现出较高的渗透。中商产业研究院测算,预计到2020年底,中国计算机视觉应用市场规模将达18.9亿美元。

数据来源:IDC、中商产业研究院整理

计算机视觉市场格局来看,商汤、旷视、云从以及依图仍主导市场。在商汤旷视云从依图四小龙的整体份额之外,海大宇在AI+安防市场的份额也显著增长。在质检、巡检方向,百度、华为、阿里、腾讯以及以创新奇智为代表的创业公司也在崛起。

(2)语音识别

智能语音消费者业务主要通过硬件出售及相关互联网增值服务获利,而企业级和公共级业务则主要有两类合作模式:一是技术平台输出模式,将通用技术能力封装为SDK或API,下游客户或生态中的开发者使用时向技术提供方支付一定费用,当然为了促进生态的快速发展,一些平台如华为HiAI、百度语音技术采取面向开发者免费的策略;二是切入传统行业,提供解决方案(含核心设备),这种情形下涉及智能语音企业与传统行业集成商或最终客户进行定制化、深度合作。

由于电销、客服、回访等场景的广泛存在,语音识别技术在金融机构中渗透相当广泛。在提升用户交互满意度、进一步降本增效上,语音识别的应用价值仍有进一步提升空间。从技术成熟度角度来看,语音识别技术方兴未艾,尤其是中文语音识别在模型上与拉丁语系存在较大差距,在识别准确率、场景深度交互等方面还有较大提升空间。在应用环节上同样,语音技术的相关应用几乎成为中大型金融机构的标配,如客服机器人、合规场景的质检等,实际创造的价值更多体现在对人力的替代,深度、复杂的场景应用中还有待进一步探索。

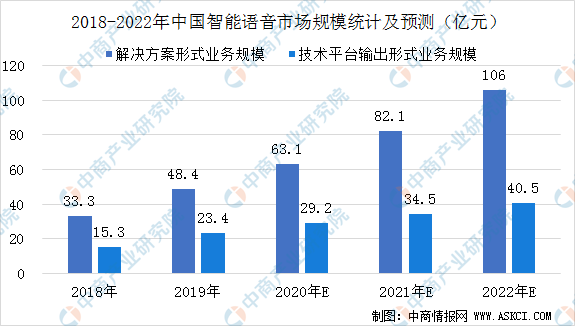

随着智能语音应用产业的拓展,市场需求增大,预计2020年中国智能语音市场规模将进一步加速扩增。数据显示,预计到2020年,中国智能语音解决方案形式业务规模将达63亿元,技术平台输出形式业务规模将达29.2亿元。

数据来源:iResearchInc.、中商产业研究院整理

(3)NLP技术

NLP是人工智能分支之一,是计算语言学、计算机科学等多学科的交叉技术,能够计算机去处理和分析自然语言,最终目的是实现计算机与自然语言的有效交互。常见的NLP应用方向包括句法语义分析、信息抽取、文本挖掘、机器翻译、信息检索、问答系统、对话系统等,而机器学习是实现这些应用方向的重要技术手段。

在金融领域,NLP是一项在所有价值链环节都有着广泛潜在应用的技术,尽管目前成熟度仍不足以支撑其为金融机构创造较高的价值,但前景可期。考虑到这一点,金融机构需要及早布局NLP相关应用。当前阶段,受限于技术成熟度,NLP技术为金融行业创造的价值还相对有限,仅仅应用在自动化相关的场景下,例如文本合规检查、数据检索等,主要价值体现在帮助金融机构降低运营成本上。

(4)网络技术

经过多年的快速发展,移动通信、互联网等技术趋于成熟,为智慧金融提供了坚实的网络基础。智慧金融主要技术包括信息网络的IPV4/IPV6技术、Wi-Fi网络、4G/5G网络等。

数据显示,WLAN市场总体规模在2019年第三季度达到2.3亿美元规模,处于平稳上涨趋势。IDC预计在2020年,WiFi6将在无线市场中大放异彩,仅在中国市场的规模就将接近2亿美元。报告显示,其中WiFi6在2019年第三季度开始从一些主流厂商陆续登场,首次登场的WiFi 6产品在2019年第三季度便有470万美元的销售规模。

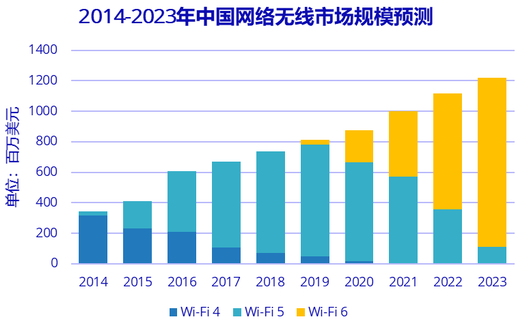

2015年WiFi5达到512%的爆发式增长,随后从2015年到2019年保持着40%以上的年均复合增长率,对无线市场带来强有力的驱动。WiFi5的产品发展轨迹,特别是从2019年开始增速放缓,都在暗示着新产品的迭代,而2020年是WiFi6进军市场的第一个完整元年,将会在上一代产品增速放缓的市场背景下给予无线市场一剂强心针。

根据国际数据公司(IDC)最新发布的《中国WLAN市场跟踪报告,2020Q1》报告显示,紫光旗下新华三集团以39.4%的市场份额夺得2020年第一季度中国企业级WLAN市场份额第一。继雄踞WLAN市场榜首十一载之后,新华三作为企业级WLAN领军企业,2020年之初继续领跑。目前WiFi 6正处于导入期与高速增长期,将会从2020开始,逐步替代处于成熟期的WiFi 5和已然处于衰退期的WiFi 4产品。2020年将会是WiFi 6高速增长的元年。

资料来源:IDC中国,2020

另外,在5G技术方面,截至2020年6月底,5G终端连接数已超过6600万,三家基础电信企业已开通5G基站超40万个。工业互联网领域已培育形成超过500个特色鲜明、能力多样的工业互联网平台。截至2020年7月,我国已分配IPv6地址用户数达14.42亿,IPv6活跃用户数达3.62亿,排名前100位的商用网站及应用已经全部支持IPv6访问。

2020年以来,各地加快布局5G,三大运营商也发布了5G建设计划。此前,三大运营商披露了2020年5G投资计划。据投资计划显示:三大运营商2020年将建50万个基站。其中,中国移动将新建25万个5G基站,另外,中国电信将与中国联通共建约25万个5G基站,覆盖全国所有地市级(含)以上城市。具体来看:

注:因有部分运营商基站合并共建,故合计数据已忽略合并部分避免重复计算。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年前三季度中国外贸进出口情况分析:外贸进出口逐季回稳

2020年前三季度中国外贸进出口情况分析:外贸进出口逐季回稳

2020年前三季度全国经济运行情况分析:GDP同比增长0.7%(图)

2020年前三季度全国经济运行情况分析:GDP同比增长0.7%(图)

2020年8月江西省机制纸及纸板产量数据统计分析

2020年8月江西省机制纸及纸板产量数据统计分析

2020年8月江西省纱产量数据统计分析

2020年8月江西省原盐产量数据统计分析

紧抓重大历史发展机遇 2020年东莞市各镇街产业招商投资地图分析(图)

2019年软件和信息技术服务业统计年报出炉:软件产业规模持续扩大(图)

2020年1-9月中国快递物流市场运行情况分析:9月快递量增长44.6%(附图表)

2020年1-9月全国各城市快递业务收入50强排行榜

2020年1-9月全国快递业务量50强城市排行榜(附完整榜单)

2020年8月江西省纱产量数据统计分析

2020年8月江西省原盐产量数据统计分析

紧抓重大历史发展机遇 2020年东莞市各镇街产业招商投资地图分析(图)

2019年软件和信息技术服务业统计年报出炉:软件产业规模持续扩大(图)

2020年1-9月中国快递物流市场运行情况分析:9月快递量增长44.6%(附图表)

2020年1-9月全国各城市快递业务收入50强排行榜

2020年1-9月全国快递业务量50强城市排行榜(附完整榜单)