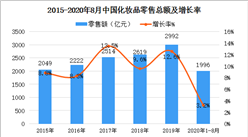

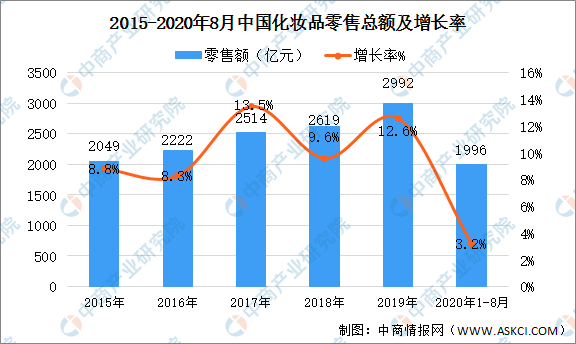

中商情报网讯:随着居民收入的增长、城镇化率的提升、化妆品消费观念的转变,化妆品日益成为广大消费者的刚性需求。2015年至2019年,我国化妆品类零售总额规模自2049亿元增长至2992亿元,年平均复合增长率达到9.9%,显著高于其他化妆品消费大国。2020年1-8月中国化妆品零售总额1996亿元,同比增长3.2%。疫情影响下,我国化妆品零售保持增长,预计在年底的“双十一”和“双十二”的电商购物节的推动下,我国化妆品增长率进一步提升。

数据来源:国家统计局、中商产业研究院

化妆品行业发展困境

(1)行业集中度较低

目前国内化妆品生产许可获证企业5000余家,行业市场竞争激烈,市场集中度较低,生产企业规模普遍偏小。化妆品生产是资金、技术密集型行业,如果收入规模不显著,一方面导致前期大量固定资产投资对生产成本、费用的影响较大,降低企业的利润水平;另一方面导致企业研发投入不足,影响企业自主创新水平的提升,进而影响企业在中高端生产制造市场的竞争力。

(2)国内企业总体研发实力不足

在化妆品研发环节,国际知名企业通常会在全球主要市场分布研发中心或技术实验室,进行基础成分及配方应用研发、产品测试及包装设计;国内化妆品OEM/ODM、塑料包装企业由于收入规模的较大差距,研发投入远不及国际知名企业,研发能力相对薄弱成为国内企业在中高端市场竞争力不足的主要瓶颈。

(3)行业整体人工成本上升

近年来行业人工成本不断上升,给企业的成本控制带来一定压力。同时,日化产品及塑料包装容器行业产品推陈出新的速度不断加快,企业面临一定的经营挑战。为应对人工成本上升、日益加剧的竞争状况,行业内领先企业大力推进自动化、智能化技术和设备的研发和应用,以实现转型升级,提质增效。

化妆品行业发展前景

(1)化妆品消费需求快速增长为具备优质产能的企业带来发展机遇

随着居民可支配收入增长带来的消费升级,销售渠道尤其是线上渠道多元化,消费理念变革、个性化需求及消费人群增加,中国化妆品消费需求将进一步扩大。

(2)行业监管不断规范,为企业成长创造良好环境

我国对日化行业的监管力度随着行业的发展不断加强并日趋规范,对日化产品生产企业的准入门槛也不断提高。国家对化妆品生产企业实施生产许可管理制度,修订出台了多项法规和管理办法,提高了行业门槛,使得部分生产能力弱、质量控制不规范的中小型企业被逐渐淘汰。提高行业经营及竞争的规范化,有利于行业集中度的提升,为行业中优质企业的健康成长创造良好的环境。

(3)产业集群效益明显

随着中国化妆品消费规模的快速增长,化妆品生产逐步向亚太特别是向中国转移,产业集群效益在中国已逐步显现,与行业配套的上下游供应链也日趋成熟,以粤港澳、长三角为中心的区域性产业集群配套体系成长迅速。

更多资料请参考中商产业研究院发布的《中国化妆品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国化妆品市场前景及融资战略咨询报告

2016-2021年中国化妆品市场前景及融资战略咨询报告

2016年版中国化妆品行业财务统计评估分析报告

2016年版中国化妆品行业财务统计评估分析报告

2016-2021年中国化妆品O2O市场发展机遇及投资战略研究报告

2016-2021年中国化妆品O2O市场发展机遇及投资战略研究报告

2016-2021年中国化妆品市场前景及投资机会研究报告

2016-2021年中国化妆品市场前景及投资机会研究报告