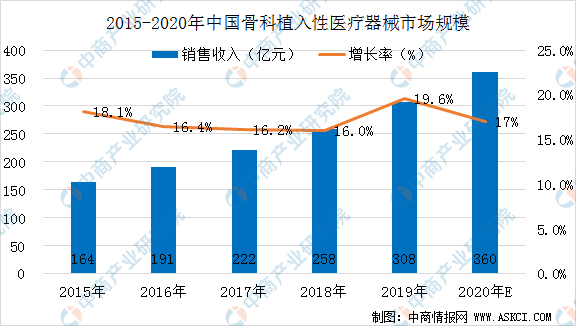

中商情报网讯:得益于我国庞大的人口基数、社会老龄化进程加速和医疗需求不断上涨,我国骨科植入性医疗器械市场的销售收入由2015年的164亿元增长至2019年的308亿元,复合增长率达17.03%。预计到2020年,全国骨科植入性医疗器械市场规模将达360亿元。

数据来源:广州标点医药信息股份有限公司、中商产业研究院整理

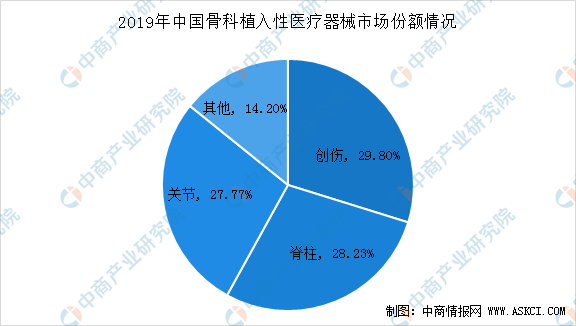

从构成来看,与关节类产品占据全球骨科植入性器械市场最大市场份额不同,我国骨科植入性医疗器械市场的最大类别是创伤类,其2019年的市场份额为29.80%。这一市场特征主要由我国骨科植入市场尚未开发成熟造成。随着我国居民消费能力的提高和对高端骨科植入产品接受度的提升,我国脊柱类和关节类的市场份额将持续提高。

数据来源:广州标点医药信息股份有限公司、中商产业研究院整理

(一)创伤类植入器械

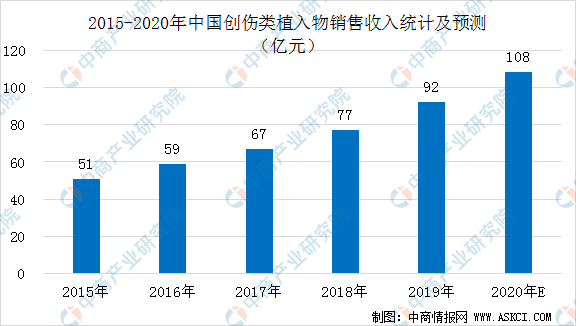

创伤类植入器械,系指用于治疗四肢等各类骨折损伤的植入物,可以发挥复位、固定等功能,包括髓内钉、接骨板和螺钉等。数据显示,2015年-2019年,创伤植入类器械市场的销售收入由51亿元增长至92亿元,复合增长率为15.76%。创伤类相关产品市场开发较为充分,是我国骨科植入性医疗器械市场最大的细分类别。预计到2020年,全国创伤类植入物市场规模有望突破100亿元。

数据来源:广州标点医药信息股份有限公司、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年中国服装行业运行情况回顾及2021年发展前景预测(图)

2020年中国服装行业运行情况回顾及2021年发展前景预测(图)

中商产业研究院:《双循环专题——2021年中国量子通信行业发展机遇及投资前景研究报告》发布

中商产业研究院:《双循环专题——2021年中国量子通信行业发展机遇及投资前景研究报告》发布

2020年中国新能源汽车市场回顾分析及2021年发展前景预测(附图表)

2020年中国新能源汽车市场回顾分析及2021年发展前景预测(附图表)

2020年中国生物医药行业运行情况回顾及2021年发展前景预测(图)

2020年中医药行业运行情况回顾及2021年发展前景预测(附图表)

2020年手机行业运行情况回顾及2021年发展趋势预测(附图表)

2020年中国生猪行业运行情况回顾及2021年发展前景预测(图)

2021年中国芯片行业产业链及市场投资前景深度分析(附图表)

中商产业研究院:《双循环专题——2021年中国芯片产业市场前景及投资研究报告》发布

2020年中国网络信息安全行业总结及2021年发展前景预测(附图表)

2020年中国生物医药行业运行情况回顾及2021年发展前景预测(图)

2020年中医药行业运行情况回顾及2021年发展前景预测(附图表)

2020年手机行业运行情况回顾及2021年发展趋势预测(附图表)

2020年中国生猪行业运行情况回顾及2021年发展前景预测(图)

2021年中国芯片行业产业链及市场投资前景深度分析(附图表)

中商产业研究院:《双循环专题——2021年中国芯片产业市场前景及投资研究报告》发布

2020年中国网络信息安全行业总结及2021年发展前景预测(附图表)