中商情报网讯:伴随着人工智能的快速发展,中国在智能语音领域发展也是十分迅速。智能语音消费者业务主要通过硬件出售及相关互联网增值服务获利,而企业级和公共级业务则主要有两类合作模式:一是技术平台输出模式,将通用技术能力封装为SDK或API,下游客户或生态中的开发者使用时向技术提供方支付一定费用,当然为了促进生态的快速发展,一些平台如华为HiAI、百度语音技术采取面向开发者免费的策略;二是切入传统行业,提供解决方案(含核心设备),这种情形下涉及智能语音企业与传统行业集成商或最终客户进行定制化、深度合作。

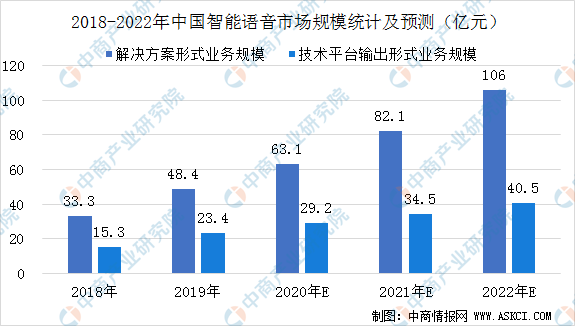

随着智能语音应用产业的拓展,市场需求增大,预计2020年中国智能语音市场规模将进一步加速扩增。数据显示,预计到2020年,中国智能语音解决方案形式业务规模将达63亿元,技术平台输出形式业务规模将达29.2亿元。

数据来源:iResearchInc.、中商产业研究院整理

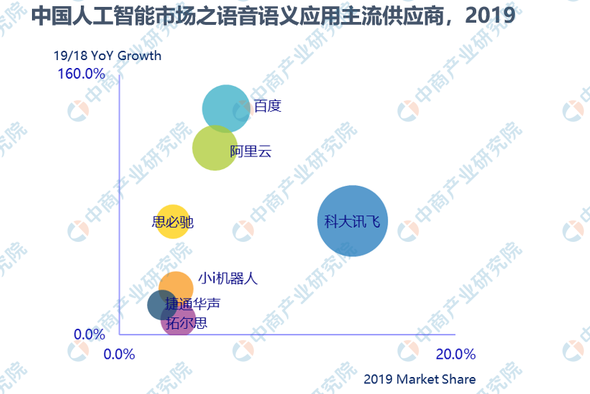

根据IDC数据显示,2019年全年中国语音语义应用市场达1224.9百万美元。除了智能家居等消费级产品普及带来的机会之外,智能客服、法庭庭审语音转文字,贡献了较大的市场规模。在疫情之前,在工业领域已经有语音机器人部署到生产环境,疫情之后不仅是工业领域,政务服务领域的语音机器人、传统行业企业的语音机器人也将有较高的市场增长空间。另外,NLP、AI数字员工、RPA的发展,一定程度上也将重塑AI应用场景。

整体市场格局方面,科大讯飞依然占据领先地位但市场份额有所下滑,思必驰等创企凭借差异化优势依然占据一定的市场份额,而百度、阿里、华为、腾讯等厂商也开始在这一市场占有一席之地。

资料来源:IDC

更多资料请参考中商产业研究院发布的《中国智能语音产业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年人工智能+互联网市场运营模式研究报告

2016-2021年人工智能+互联网市场运营模式研究报告

2015年版人工智能企业新三板上市操作指引及案例研究报告

2015年版人工智能企业新三板上市操作指引及案例研究报告

人工智能“十三五”产业发展规划咨询报告

人工智能“十三五”产业发展规划咨询报告

2016-2020年中国语音复读机电商战略运营前景与投资策略咨询报告

2016-2020年中国语音复读机电商战略运营前景与投资策略咨询报告