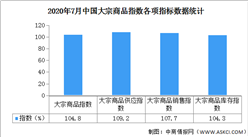

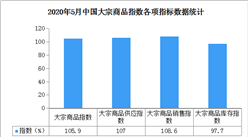

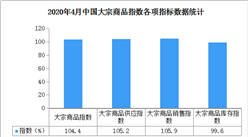

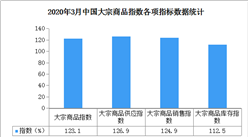

二、市场需求开始回暖

2020年8月份,大宗商品销售指数为102.6%,指数较上月回升0.9个百分点,指数时隔两个月后止跌回升,显示市场需求有所回暖。从各主要商品情况来看,化工销售量止跌回升,煤炭、成品油、有色金属和汽车销售量继续增加,且增速有所加快,铁矿石销售量继续上升,但增速略有减缓,钢铁销售量继续减少,但降幅有所收窄。

整体来看,8月份超预期的雨水和洪灾,还有高温,在一定程度上影响了大宗商品的需求。不过,随着新疆疫情好转带来工地复工、工厂复产,以及雨水、洪灾、高温过后恢复施工和抢修被损毁的道路、桥梁、房屋等,给市场需求带来拉动效应。与此同时,还有一部分是来自于新开工建筑项目带来的需求增量。从制造业的角度看,7月全球制造业PMI已进入扩张区间,8月中国制造业指数仍维持51.0%的扩张区间。截止8月23日,乘联会统计数据显示,主要厂商日均销量37264辆,同比增长11.8%。另据草根调查和市场研究,8月挖掘机(含出口)销量有望达20800台,同比增速50%左右,国内市场销量有望达到18500台,同比增速60%左右,出口市场销量有望达到2300台,基本持平。今年高温、雨水和洪灾,推高了家电的需求,家电企业订单也呈现增长的态势。8月新出口订单指数小幅回升至49.1%,出口继续保持环比好转的态势。中美海运航线,目前中国至美国西海岸的舱位尤其紧张,几乎船船爆舱,现在最早只能订到三周后的舱位。美西航线,过去5个月来运价几乎月月上涨,8月美西线每FEU平均运价甚至增至3400美元,也因此集装箱用钢订单显著增加。所以,8月份国内大宗商品市场需求开始恢复,预计9月份,内外需求都有望进一步增长。

来源:中物联

1、钢市需求依然较差,但降幅开始收窄

2020年8月份,钢铁销售量较上月减少2.2%,连续三个月呈现下降趋势,但本月降幅较上月收窄1.4个百分点,显示钢市需求自低位开始回升。从市场情况来看,8月份,虽然洪水影响逐渐减弱,但市场需求尚未回升,钢铁行业PMI新订单指数为45.6%,环比下降2.1个百分点,连续3个月位于50%以下。从终端市场来看,8月国内钢市需求不温不火,低于市场预期,但市场价格震荡趋强,使得现货钢市在高库存压力下仍保持坚挺。据上海卓钢链了解,当前国内钢市需求表现各异,建材市场在高温多雨的情况下仍未走出较强需求表现,但板材市场的需求,已经呈现出多品种全面开花迹象,因此市场整体表现也是板强螺弱。从监测的沪市终端线螺采购数据来看,8月份终端日均采购量环比小幅回落1.19%,整体变化不大。

2、煤炭需求继续向好,销售增速加快

2020年8月份,煤炭销售量较上月增加4.2%,增速较上月加快1.7个百分点,显示当前煤炭市场需求继续向好。从市场情况来看,迎峰度夏接近尾声,持续性高温天气逐渐结束,南北降水频繁,水电满发继续挤压火电,日耗逐渐下行,经过一段时间持续消库,电厂库存虽小幅回落但仍处于中位偏高水平,补库需求释放不明显。但即将到来的“金九银十”工业旺季,对于煤耗也将有所提振,叠加进口煤继续受限,电厂也将增加国内煤炭采购量。特别是随着雨季结束,下游钢材需求会陆续恢复,工地恢复建设和施工,建材、水泥等行业将在一定程度上增加煤炭需求。此外,随着需求的启动,钢材、焦炭价格可能会再度走强,利润再度扩张,部分焦企原料煤采购需求可能会再度回升。近期由于煤价持续倒挂,部分贸易商减少了发运,一旦需求恢复,到港拉煤船舶增多,贸易商出现惜售,可能再次出现低硫优质煤炭供不应求的现象,引发煤价新一轮上涨。

3、有色金属消费端继续回暖

2020年8月份,有色金属销售量较上月增加7.3%,增速较上月加快1.9个百分点,连续两个月加快,显示有色金属消费端继续回暖。从终端市场情况来看,今年有色金属消费的增长主要来自于电力、房地产和基建领域。国网最新年度投资计划调整至4600亿元,预计全年电网投资额将达到5000亿元。截至上半年,实际仅完成1657亿元,尚不及全年目标的三分之一,1-7月电网投资增速为1.6%,据此测算,8-12月投资增速将较去年同期增加3.7%,这意味着未来电网投资将提速。地产和基建领域受高温和南方汛期影响施工受阻,而水泥价格上涨以及钢材周度表观消费数据回升,均在一定程度上证实当前工地施工逐渐恢复。整体上,在电力、房地产以及基建的投资拉动下,看好淡季过后的旺季消费。此外,受疫情影响,全年汽车产量同比虽出现一定回落,但疫情冲击基本消失,“金九银十”即将到来,市场或许会有亮点。因此下半年国内有色金属消费依旧可期。

4、汽车市场需求向好,消费量增速回升

2020年8月份,汽车销售量较上月增加6.9%,增速较上月加快4.0个百分点,增速在连续三个月减缓后,本月出现加快格局,显示当前国内汽车市场需求向好。从终端市场情况来看,8月份我国经济大环境持续向好,“汽车下乡”政策出台将刺激农村市场,持续带动汽车销量。虽然部分地区汽车补贴政策回收,但新一轮政策加码也带来了增量效果。在厂商营销政策支持下,经销全力冲击全年销售目标,对市场的支撑较强,再加上818汽车节、新车效应、开学季购车刚需释放等因素也会助力车市回温,8月车市也打破季节性回落,环比7月继续上升。从中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,8月份市场需求指数和平均日销量指数较上月相比均大幅回升18.5个百分点。9月份,车市将进入传统消费旺季,“金九银十”效应将推动车市销量增长,叠加新车投放、北京车展等因素市场也将持续向好,预计9月份市场需求基本恢复到往年水平。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2014-2018年中国大宗商品电子交易市场调查与发展预测报告

2014-2018年中国大宗商品电子交易市场调查与发展预测报告

2014-2020年中国大宗商品电子交易行业分析与投资策略报告

2014-2020年中国大宗商品电子交易行业分析与投资策略报告

2014-2018年中国大宗商品电子交易行业风险投资态势及投融资策略研究报告

2014-2018年中国大宗商品电子交易行业风险投资态势及投融资策略研究报告

2015-2020年中国大宗商品行业竞争格局与投资价值研究咨询报告

2015-2020年中国大宗商品行业竞争格局与投资价值研究咨询报告