3、饲料行业竞争格局

(1)区域布局变化情况

数据显示:2019年,我国全国饲料产量超千万吨省份9个,比上年减少2个,按产量排序分别为山东、广东、广西、辽宁、江苏、河北、湖北、四川、湖南。其中,山东省产量达3778.9万吨,同比增长5.9%;广东省产量2923.8万吨,同比下降8.3%;山东和广东两省饲料产品产值继续保持在千亿以上,分别为1057亿元和1009亿元,同比分别下降13.1%和22.6%。全国有12个省份产量同比增长,其中贵州、云南、甘肃、宁夏、新疆等5个西部省份增幅超过20%。

从各省市饲料工业总产值来看,2019年共有3省市工业总产值在500亿元以上,19省市饲料总产值在100亿元以上。其中山东和广东两省饲料工业总产值继续保持在千亿以上,分别为1228.93亿元和1066.7亿元,同比分别下降9.1%和11.2%。江苏饲料工业总产值为518.73亿元,排名第三位。全国有11个省份产量同比增长,其中贵州、上海、安徽增幅超过20%。

数据来源:全国畜牧总站、中商产业研究院整理

(2)企业竞争格局

数据显示:2019年猪饲料生产厂数量5432家,比上年减少238家;家禽饲料生产厂数量4848家,比上年增加313家;反刍和宠物饲料生产厂也分别比上年增加68家和38家。全国散装饲料总量4414.3万吨,同比增长5.4%;在饲料总产量中的占比为19.3%,比上年提高1.7个百分点。

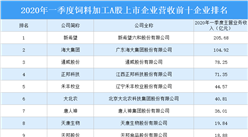

此外,据中商产业研究院大数据库显示,2020年一季度饲料工业行业A股上市企业中,新希望、海大集团、通威股份、正邦科技、禾丰牧业、大北农、唐人神、天康生物、天邦股份以及天马科技为营收前十企业。其中,新希望以营收205.68亿元位居榜首。

数据来源:中商产业研究院大数据库

更多资料请参考中商产业研究院发布的《中国饲料加工行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年饲料行业深度分析与“十三五”战略规划研究报告

2019-2023年饲料行业深度分析与“十三五”战略规划研究报告

2019-2023年肉制品加工行业深度分析与“十三五”战略规划研究报告

2019-2023年肉制品加工行业深度分析与“十三五”战略规划研究报告

2016-2021年中国饲料行业市场调查及投资建议报告

2016-2021年中国饲料行业市场调查及投资建议报告

2016-2021年中国肉制品加工行业市场调查及投资建议报告

2016-2021年中国肉制品加工行业市场调查及投资建议报告