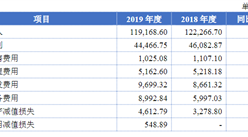

五、市场供需情况分析

半导体硅片行业市场供求状况及变动原因半导体硅片是重要的半导体基础材料,处于半导体产业链上游,其需求状况主要取决于产业链下游集成电路、分立器件等主要产品及其终端市场的拉动,供给主要受行业市场需求和技术水平的影响。

(1)行业需求情况

从需求来看,通信、计算机、汽车产业、消费电子、光伏产业、智能电网、医疗电子等终端应用领域的快速发展以及人工智能、物联网等新兴产业的崛起极大地促进了集成电路和分立器件产业的发展,进而带动对上游半导体硅片需求的快速提升。据中国半导体行业协会统计及预测,2018年中国半导体硅片市场需求为172.1亿元,预计2019、2020年将分别达到176.3亿元、201.8亿元。

(2)行业供给情况

从供给来看,我国6英寸及以下半导体硅片市场发展时间较长,技术较为成熟,因而近年来6英寸及以下半导体硅片的整体供给能力未出现明显变化,供给格局较为稳定。在8英寸半导体硅片方面,国内仅有少数厂商掌握8英寸半导体硅片量产技术,供给能力较为有限,国内供给难以满足自身需求,缺口部分从国外进口。在12英寸半导体硅片方面,国内企业尚未能实现量产,主要靠进口来满足国内需求。

六、市场发展前景预测

(1)国家产业政策的支持

半导体硅片行业是我国重点鼓励、扶持发展的产业。作为我国实施制造强国战略第一个十年的行动纲领,《中国制造2025》明确指出,针对核心基础零部件(元器件)、先进基础工艺、关键基础材料和产业技术基础等工业基础能力薄弱现状,着力破解制约重点产业发展的瓶颈。到2020年,40%的核心基础零部件、关键基础材料实现自主保障,受制于人的局面逐步缓解,到2025年,70%的核心基础零部件、关键基础材料实现自主保障,80种标志性先进工艺得到推广应用,部分达到国际领先水平。

而《工业“四基”发展目录(2016年版)》将8英寸、12英寸集成电路硅片列为新一代信息技术领域关键基础材料的首位。各监管部门通过制定产业政策和颁布法律法规,对半导体硅片行业发展给予了大力扶持,并成立了国家集成电路产业投资基金,积极推动大尺寸半导体硅片的国产化进程。

(2)国际半导体产业转移的影响

二十一世纪以来,国际半导体产业开始向亚洲发展中国家特别是中国大陆转移。根统计,2019年全球半导体市场规模为4,123.07亿美元,其中中国大陆半导体市场规模占比三成以上,是目前全球最大的集成电路和分立器件市场。伴随着下游市场的蓬勃发展,国际半导体产能也正加速向中国大陆转移,几乎所有国际大型半导体公司均在中国大陆进行布局,与此同时国际半导体专业人才也正在流向中国大陆。中国大陆已经成为半导体产业转移的需求中心和产能中心,国内半导体硅片生产企业面临广阔发展空间。

(3)产品格局的转换

伴随着硅片大尺寸化发展趋势,半导体硅片的产品格局正在发生变化。目前,国际市场上12英寸半导体硅片主要用于逻辑电路、存储器等半导体产品,而在模拟芯片、传感器及功率器件等领域,仍以8英寸半导体硅片为主,8英寸及以下的半导体硅片市场需求也十分旺盛。由于发达国家主要对12英寸半导体硅片进行投资,6至8英寸半导体硅片已不再新增产能,这为我国硅片生产企业占领8英寸及以下半导体硅片市场份额提供了机会。

更多资料请参考中商产业研究院发布的《中国半导体硅片市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国半导体市场前景及投资机会研究报告

2016-2021年中国半导体市场前景及投资机会研究报告

2019-2023年中国硅片市场前景及投资机会研究报告

2019-2023年中国硅片市场前景及投资机会研究报告

2016-2021年中国半导体激光治疗仪市场前景及投资机会研究报告

2016-2021年中国半导体激光治疗仪市场前景及投资机会研究报告

2019-2023年中国半导体激光治疗仪市场前景及融资战略咨询报告

2019-2023年中国半导体激光治疗仪市场前景及融资战略咨询报告