二、充电桩产业链投资机会频现

整体来看,国内新能源汽车市场前景依然向好,发展潜力巨大。随着充电站的建设,我国新能源汽车与充电桩保有量的配比也逐步趋于合理。虽然充电基础设施布局日渐完善,但与新能源汽车的保有量相比仍有不足的地方,未来还将加快增长。

从上游来看,充电桩市场的上游为充电桩设备厂商及各类充电桩产品。充电桩涉及到的主体、零部件包括充电模块、电机、芯片、接触器、断路器、外壳、插头插座、线缆材料等。

充电桩可分为交流充电桩、直流充电桩。交流充电桩,俗称“慢充桩”的成本均价在5000-20000元间,而“快充桩”直流充电桩的成本更高约10-15万元。

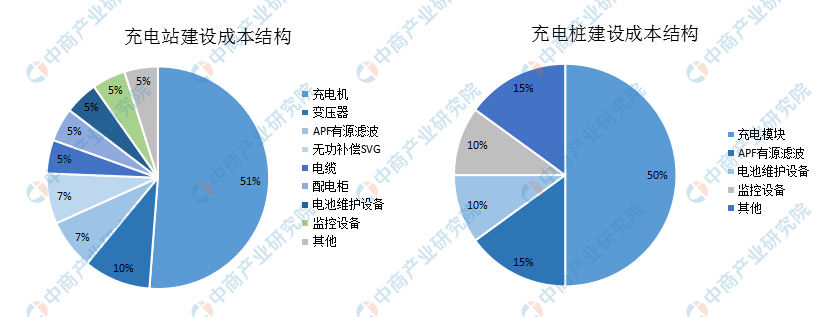

对分散式充电桩来说,设备的核心是充电模块,用来将交流电转化为给电池充电的直流电,占充电桩建造成本比例的50%左右;对于充电站来说,充电机是重要的核心设备,同样占了一半的成本。此外,变压器、电缆、改性塑料等材料占了一定比重。

数据来源:中商产业研究院《“新基建”——2020年中国充电桩行业市场前景及投资机会研究报告》

从中游来看,充电桩市场中游为运营商,运营大型充电站或提供充电桩服务等。为了更好地服务电动汽车,不少运营商承建了大型的充电站,为电动汽车提供充电服务。除此以外,在小区、购物中心、商厦、学校、政府等地方也设立充电桩以满足电动汽车的需求。

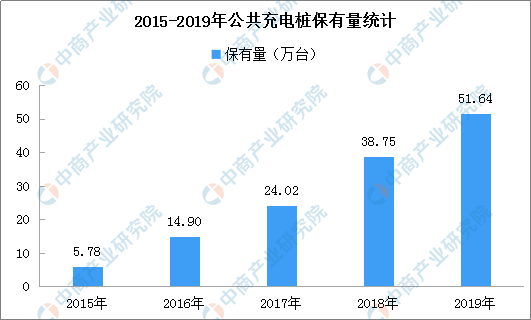

近年来,我国公共充电基础设施保有量持续高速增长,截至2019年12月底,全国充电设施较去年新增超过12.85万台。据中国电动汽车充电基础设施促进联盟数据显示,2015-2019年我国公共充电桩保有量持续保持增长。2015年底,我国公共类充电设施保有量仅为57792台,截至到2019年已达到516396台。

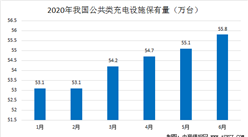

此外,据最新数据显示,截至2020年6月,公共类充电桩55.8万台,其中交流充电桩32.4万台、直流充电桩23.4万台、交直流一体充电桩488台。

数据来源:中商产业研究院《“新基建”——2020年中国充电桩行业市场前景及投资机会研究报告》

未来,随着新能源汽车进一步推广,充电基础设施的配置将进一步完善。据预测,2020年,公共充电桩预计新增公共充电桩15万台,其中公共直流桩6万台,公共交流桩9万台;新增私人桩约为30万台;预计新增公共充电场站8千座。

更多资料请参考中商产业研究院发布的《“新基建”——2020年中国充电桩行业市场前景及投资机会研究报告》https://wk.askci.com/details/875898f172dc46dcbe7cffda0fcf5238/,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

020年1-6月中国啤酒进口量同比下降9.2%

020年1-6月中国啤酒进口量同比下降9.2%

2020年1-6月中国茶叶进口量及金额增长情况分析(图)

2020年1-6月中国茶叶进口量及金额增长情况分析(图)

2020年1-6月中国鲜、干水果及坚果进口量为133万吨 同比增长24.4%

2020年1-6月中国鲜、干水果及坚果进口量为133万吨 同比增长24.4%

2020年中国封装测试市场分析及发展趋势预测(附半导体概念股名单)

智能光伏试点示范名单发布 2020年中国智能光伏产业链投资解读(附概念股名单)

2020年6月辽宁省纱产量及增长情况分析

互联网医疗服务纳入医保 2020年互联网医疗行业发展前景分析(图)

2020年6月内蒙古十种有色金属产量及增长情况分析

2020年6月内蒙古机制纸及纸板产量及增长情况分析

2020年罐头食品行业市场规模预测:市场规模将达905亿元(图)

2020年中国封装测试市场分析及发展趋势预测(附半导体概念股名单)

智能光伏试点示范名单发布 2020年中国智能光伏产业链投资解读(附概念股名单)

2020年6月辽宁省纱产量及增长情况分析

互联网医疗服务纳入医保 2020年互联网医疗行业发展前景分析(图)

2020年6月内蒙古十种有色金属产量及增长情况分析

2020年6月内蒙古机制纸及纸板产量及增长情况分析

2020年罐头食品行业市场规模预测:市场规模将达905亿元(图)