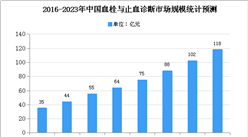

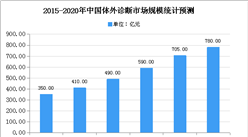

中商情报网讯:目前,国内体外诊断行业并购重组日趋频繁,行业整合加快进行。通过收购整合,体外诊断行业中国产品牌实力进一步增强,市场集中度逐渐提高。2014年我国体外诊断行业市场规模为300亿元,2019年增加到705亿元,五年复合增长率为18.6%,远高于同时期全球平均增长水平。中商产业研究院预测,2020年我国体外诊断市场规模将达780亿元。

数据来源:Applied Market Research、中商产业研究院整理

体外诊断行业发展困境:

(1)国内企业数量众多,规模较小,产品同质化严重

体外诊断行业在我国属于新兴产业,与欧美发达国家相比发展相对滞后。目前国内以迈瑞医疗、迪瑞医疗、安图生物等为代表的国产品牌发展迅速,但国内体外诊断企业普遍规模较小,产品同质化严重,技术水平和产品质量参差不齐,缺乏规模经济优势,与发达国家存在较大差距。

(2)诊断仪器研发能力较弱

国内从事体外诊断产业的企业主要为试剂厂商,为国外品牌的开放式诊断仪器提供配套试剂,而诊断仪器以代理国外品牌为主,通过代理仪器业务丰富自己的产品线从而带动试剂的销售。目前国内仅有少数厂商能够自主研发全自动诊断仪器,高端自动化诊断仪器大部分被国外厂商垄断,而高端体外诊断产品进行封闭式设计的趋势越来越明显,没有仪器研发能力的国内厂商更加难以与国外品牌竞争。

体外诊断行业发展前景:

(1)国家产业政策支持

近年来,在创新医疗器械领域,我国政府多次出台强有力政策,着重提高医疗器械的创新能力和产业化水平,多维度鼓励医疗器械的创新,加快医疗器械的注册上市流程,推进相关领域国产化,实现临床医疗费用的下降,惠及于民。

(2)医疗体制改革持续深化

体外诊断产品是医院收支的成本端,为了降低成本,倾向于选择有较高性价比的国产品牌。随着分级诊疗推行,基层医疗机构对医疗器械的需求将大幅度增加。同时,因基层医疗机构采购成本有限,国产医疗设备的性价比优势将在市场竞争中得到充分的发挥,国产品牌在各细分领域的进口替代趋势将会延续。

(3)行业需求潜力巨大

体外诊断市场规模与医疗诊疗量直接相关,老龄化带来医疗需求增加。近年来,人均可支配收入的提升、医疗保健意识的提升、医保报销比例的上升、老龄化的加剧等带来医疗保健需求的释放,医疗卫生机构诊疗人次始终保持增长趋势。随着多省市出台提高基层报销比例的措施,人均检查费用也逐年上升。体外诊断产品需求将随着每年诊疗人次和人均检查费用仍将保持稳定增长。

(4)监管趋严,准入门槛提高

国家食品药品监督管理局自2014年开始逐步加强对医疗器械行业的监管。陆续出台一系列相关政策和文件,从研发、生产、注册、临床、流通、销售等各个环节加强监控,行业准入和运营要求更加严苛,一些资质较差、经营效益低的企业将被逐渐淘汰,行业集中度进一步提高。这将促进行业更加健康有序发展,资源得到更加有效配置,龙头企业能够获得更多市场份额。

更多资料请参考中商产业研究院发布的《2020-2025年中国体外诊断行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年便利店行业景气指数分析:总体景气指数为62.87 近三年最低值(图)

2020年便利店行业景气指数分析:总体景气指数为62.87 近三年最低值(图)

2020年1-5月重庆市纱产量同比下降34.05%

2020年1-5月重庆市纱产量同比下降34.05%

2020年1-5月重庆市饮料产量为90.14万吨 同比下降11.62%

2020年1-5月重庆市饮料产量为90.14万吨 同比下降11.62%

2020年1-5月重庆市原盐产量为62.68万吨 同比下降46.33%

2020年1-5月海南省发电量为318.8亿千瓦小时 同比增长148.29%

13部门发文支持微商电商等自主就业 一文看懂我国电商行业市场现状如何?(图)

基建投资加码促进工程机械行业发展 2020年工程机械行业产业链及投资机会深度剖析

深圳楼市调控升级 2020年上半年深圳楼市成交及房价走势分析(附政策全文)

2020年6月中国成品油出口量为387.7万吨 同比下降28.6%

2020年6月中国中药材及中式成药出口量同比增长19.5%

2020年1-5月重庆市原盐产量为62.68万吨 同比下降46.33%

2020年1-5月海南省发电量为318.8亿千瓦小时 同比增长148.29%

13部门发文支持微商电商等自主就业 一文看懂我国电商行业市场现状如何?(图)

基建投资加码促进工程机械行业发展 2020年工程机械行业产业链及投资机会深度剖析

深圳楼市调控升级 2020年上半年深圳楼市成交及房价走势分析(附政策全文)

2020年6月中国成品油出口量为387.7万吨 同比下降28.6%

2020年6月中国中药材及中式成药出口量同比增长19.5%