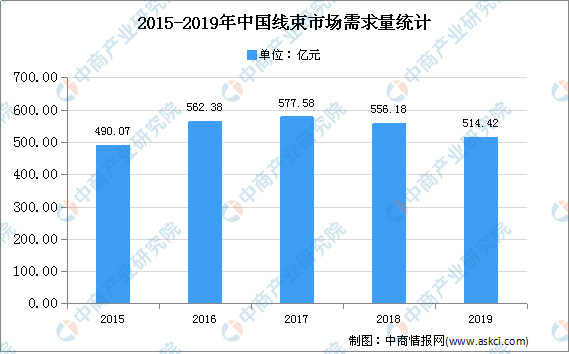

中商情报网讯:随着经济增长、城镇化的推进和生活水平的提高,普通家庭对汽车的需求量大幅增长,2019年汽车产销量为2572.10万辆和2576.90万辆,近十余年内,汽车产销量增长了近三倍。汽车销量的持续上升,汽车线束的需求也出现了大幅的上涨,汽车线束的市场容量迅速增大。2019年中国汽车产量为2572.10万辆,以单车线束2000元的价格估计,中国汽车电子的线束产品的年需求量将超过510亿人民币。

数据来源:中国汽车工业协会、中商产业研究院整理

汽车线束行业发展困境:

(1)封闭的供应商体系

国际汽车厂商在多年发展过程中往往都拥有具备良好合作关系且合作相对稳定的零部件供应商体系,这些外资品牌的汽车厂商在国内设立合资企业后,通常也会优先在原有的供应商体系内选择进口相应汽车零部件,或者更倾向于直接从外资零部件供应商在国内设立的生产企业采购。随着我国汽车工业发展及本土线束企业配套经验的丰富,我国企业生产的汽车线束已经在产品质量、服务水平上有较高提升,部分优质线束厂商已经进入汽车整车制造厂商的全球采购体系。

(2)行业上下游价格变动

下游整车制造商多为大型的知名汽车生产企业,在与零部件厂商的利益博弈中处于强势地位,谈判能力较强。汽车线束行业上游原材料主要以铜材、橡胶、塑料等为主,其价格最终由铜、石油、天然橡胶等大宗商品价格决定。同时,由于下游整车厂商拥有较为固定配套的多级供应商体系,线束加工企业通常需根据客户的要求,在整车厂商指定的供应商范围内选择原材料采购,采购价格的约定难以实现完全的市场化。

汽车线束行业发展前景:

(1)产业政策支持

我国将汽车工业列为国民经济发展的支柱产业之一,并规划在我国培育一批具有国际竞争优势的零部件生产企业,使其进入国际汽车零部件采购体系,力争使我国成为世界汽车零部件的供应基地。国家先后制定了《汽车产业中长期发展规划》、《“十三五”国家战略性新兴产业发展规划》、《中国制造2025规划纲要》等一系列产业政策,鼓励汽车行业和汽车零部件行业的发展。作为汽车电路的网络主体,汽车线束连接汽车的电气电子部件并使之发挥功能,是影响整车电气性能的关键性零配件。

(2)汽车行业优化发展结构的市场保障

我国的汽车消费市场处于由高增长的成长期向稳步发展的成熟期迈进的阶段,但在未来较长的一段时期内,我国三四线地区汽车保有率水平仍存在提升空间。与此同时,随着“双积分政策”的出台,各大传统车厂纷纷加速转型发展新能源汽车,降低燃油车产能。新能源汽车市场渗透率将进一步提高,实现规模经济拐点。

(3)零部件国产化替代的发展推动

目前,国内汽车行业竞争激烈,整车厂商力图通过成本控制维持利润率,对于原先进口的零部件,在产品质量相同的情况下,逐渐开始选择具备价格优势的本土供应商,汽车零部件的国产化替代趋势已经形成。这使得部分优质的汽车线束企业有望进入外资汽车品牌的供应商体系,获得更多客户资源,进而扩大市场影响力,促进本土线束行业的规模化发展。

(4)转型升级发展的潜在动力

目前,新能源汽车逐渐得以普及、无人驾驶技术日益成熟,人们对汽车的安全性、娱乐性、智能性等方面的需求得以提高,使得汽车零部件朝向电子化、智能化方向发展,为汽车在信息交互、智慧服务等方面实现跨越进步提供基础,逐步完成汽车从“功能机”到“智能机”的转换。汽车零部件电子化的深度发展必将为汽车线束产品提出更高的质量要求,成为汽车线束企业提高线束性能、改善加工工艺的动力,进而推动线束产业的健康持续发展。

更多资料请参考中商产业研究院发布的《2020-2025年中国汽车线束行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年6月中国成品油出口量为387.7万吨 同比下降28.6%

2020年6月中国成品油出口量为387.7万吨 同比下降28.6%

2020年6月中国中药材及中式成药出口量同比增长19.5%

2020年6月中国中药材及中式成药出口量同比增长19.5%

2020年6月中国水海产品出口量为30.3万吨 同比下降8.5%

2020年6月中国水海产品出口量为30.3万吨 同比下降8.5%

2020年中国蔬菜罐头行业出口现状分析:蘑菇罐头占蔬菜出口市场近半壁江山(图)

创新“云”招商:2020年山东各地产业招商投资地图分析(附产业集群及开发区名单)

“新基建”赋能智慧工厂 2020年中国智慧工厂产业链图谱及投资机会解读(图)

河南:原则上不再新增化工园区 一文看懂我国化工园区现状及布局情况(附图表)

2020年1-5月广西机制纸及纸板产量为120.41万吨 同比下降3.33%

2020年1-5月广西纱产量同比下降58.96%

2020年1-5月广西饮料产量为108.92万吨 同比增长14.3%

2020年中国蔬菜罐头行业出口现状分析:蘑菇罐头占蔬菜出口市场近半壁江山(图)

创新“云”招商:2020年山东各地产业招商投资地图分析(附产业集群及开发区名单)

“新基建”赋能智慧工厂 2020年中国智慧工厂产业链图谱及投资机会解读(图)

河南:原则上不再新增化工园区 一文看懂我国化工园区现状及布局情况(附图表)

2020年1-5月广西机制纸及纸板产量为120.41万吨 同比下降3.33%

2020年1-5月广西纱产量同比下降58.96%

2020年1-5月广西饮料产量为108.92万吨 同比增长14.3%