中商情报网讯:经过50年的快速发展,我国工程机械行业技术实力的持续提升,行业已进入稳定发展的阶段。过去10年,工程机械行业历经了完整的发展周期,在此轮调整的过程中,行业产能扩张显著放缓,工程机械主要设备保有量已经逐步进入零增长阶段,存量设备逐步进入更换期,更新需求逐步占据主导。

工程机械市场需求增加

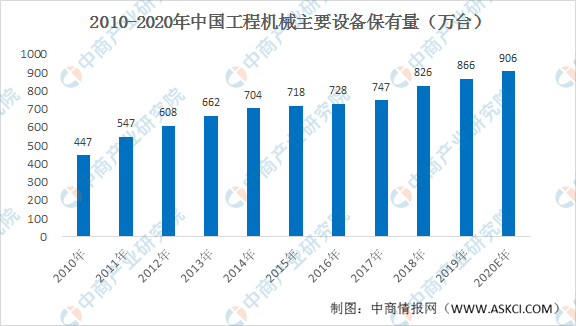

根据相关数据显示,我国工程机械设备保有量自2010年的447万台增长到2017年的747万台,年复合增长率7.61%,2018年的销量为99.94万台,持续保持增长趋势。我国工程机械产业集中度底,总体出现结构化调整,受国内宏观经济增速放缓影响,大部分产业市场需求不足,导致产能过剩,叉车与塔式起重机等少部分产品市场较为需求旺盛。2020年,我国基建项目首月就迎来开门红,全年开工项目有望环比再创新高。除粤港澳大湾区万亿级基建项目的规划和实施,2020年1月份,就有200多个来自铁路、公路、市政、轨道交通等领域和海外的基建项目及标段中标,总中标额高达3224多亿元。随着我国基建投资的增长,工程机械主要设备需求量也之增加,中商产业研究院预测:2020年我国工程机械主要设备保有量预计达到906万台。

数据来源:中国工程机械工业协会、中商产业研究院整理

挖掘机销售量最高

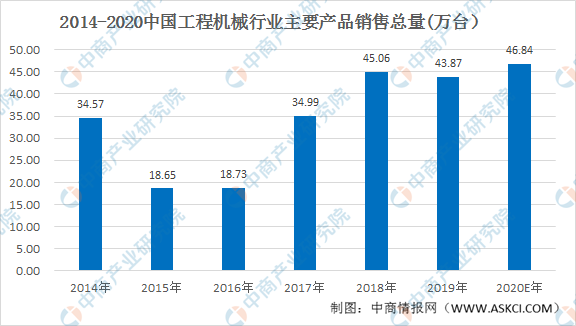

我国工程机械产品销售量最高的为挖掘机,2018年挖掘机销量达到19.62万台;其次为装载机,销量达到1033万台。2018年我国工程机械主要产品销售总量为45.06万台,2019年1-10月达到43.87万台,中商产业研究院预测:2020年工程机械主要产品销售将达到46.84台。整体而言,我国工程机械产品销量呈上升趋势。

数据来源:中国工程机械工业协会、中商产业研究院整理

长远来看,工程机械行业依然是日不落产业,城镇化和基础建设的快速发展使得中国工程机械行业至少还有10年的发展空间。中长期来看,房地产边际拉动作用在减弱,高速而持续增长的基础建设投资,将成为拉动工程机械需求的主要动力。在大量PPP项目开工支持下,工程机械行业的需求得到新的刺激。同时,随着“一带一路”国家发展战略的提出,我国中西部地区和沿边地区加快对外开放,东部沿海地区开放型经济率先转型升级,进而形成海陆统筹、东西互济、面向全球的开放新格局。“一带一路”国家战略的逐步实施,将显著带动工程机械等行业的长足发展。

更多资料请参考中商产业研究院发布的《2020-2025年中国工程机械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年中国上市企业增发计划投入募集资金排行榜 TOP100

2020年中国上市企业增发计划投入募集资金排行榜 TOP100

2020年中国上市企业首发计划投入募集资金排行榜 TOP100

2020年中国上市企业首发计划投入募集资金排行榜 TOP100

2020年中国上市企业配股计划投入募集资金排行榜

2020年中国上市企业配股计划投入募集资金排行榜

2020年1-5月湖北省家用电冰箱产量为169.49万台 同比下降22.71%

2020年1-5月湖北省汽车产量为62.96万辆 同比下降30.41%

2020年1-5月湖北省钢材产量为1270.72万吨 同比下降16.25%

2020年7月中国医用口罩许可证生产企业盘点

2020年中国上市企业发行可转债募集资金排行榜(TOP 100)

中国现代农业“十四五”规划展望:如何推进农业农村高质量发展?(图)

2020年中国家居用品细分行业市场份额分析:家居饰品市场需求大(图)

2020年1-5月湖北省家用电冰箱产量为169.49万台 同比下降22.71%

2020年1-5月湖北省汽车产量为62.96万辆 同比下降30.41%

2020年1-5月湖北省钢材产量为1270.72万吨 同比下降16.25%

2020年7月中国医用口罩许可证生产企业盘点

2020年中国上市企业发行可转债募集资金排行榜(TOP 100)

中国现代农业“十四五”规划展望:如何推进农业农村高质量发展?(图)

2020年中国家居用品细分行业市场份额分析:家居饰品市场需求大(图)