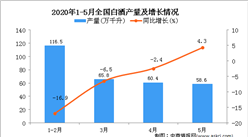

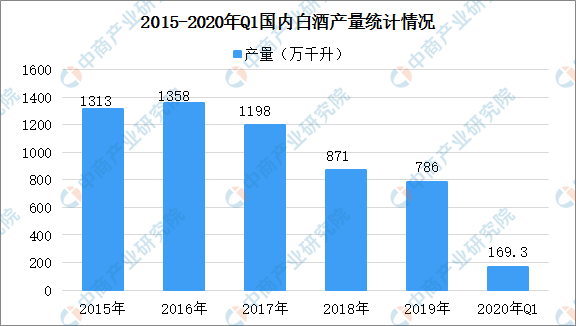

在产销量方面,2012年末以后,鉴于系列限制三公消费的政策及举措落地、塑化剂事件冲击等,白酒行业前期积累的产能过剩、社会库存过大等问题快速爆发,行业进入调整期,全行业产量增速大幅下滑,但我国规模以上白酒企业的产量直至2016年仍保持了正向增长,达1358万千升。经过前期深度调整以及消费升级推动,分化发展成为2016年以来白酒行业的总体特征,落后产能持续出清,白酒行业整体产量持续减少。

2015年至2020年,我国规模以上白酒企业产量及同期变化情况如下:

数据来源:中商产业研究院整理

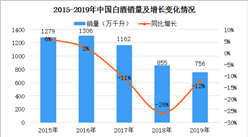

统计数据显示,白酒行业整体产销率长期保持在95%以上,行业的销量规模和销售收入规模变化趋势与产量变化趋势相似。

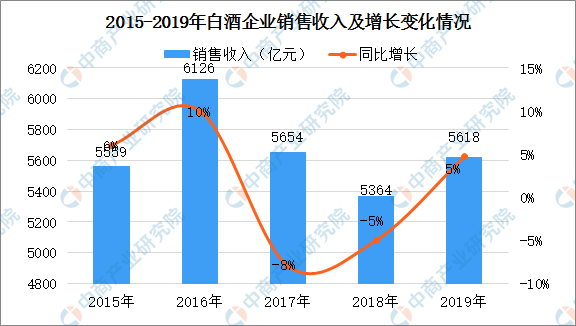

2015年至2019年,我国规模以上白酒企业销售收入及同期变化情况如下:

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2016年以后我国规模以上白酒企业的产量和销量均持续下降,而销售收入规模的降幅远小于销量降幅,到2019年我国规模以上白酒企业的销售收入同比增幅转正,同比增长4.74%。伴随着消费升级推动低端产能持续出清,中、高端白酒销售占行业比重不断提升,体现了白酒行业分化发展的特点。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-5月江苏省铜材产量为141.07万吨 同比增长30.54%

2020年1-5月江苏省铜材产量为141.07万吨 同比增长30.54%

2020年1-5月江苏省合成洗涤剂产量为6.82万吨 同比增长54.3%

2020年1-5月江苏省合成洗涤剂产量为6.82万吨 同比增长54.3%

2020年1-5月江苏省发动机产量为6022.73万千瓦 同比增长12.71%

2020年1-5月江苏省发动机产量为6022.73万千瓦 同比增长12.71%

2020年“618”全网生活电器行业品牌销售额排行榜(TOP5)

2020年中国无人驾驶产业链上中下游图谱及投资机会深度剖析(附企业名单)

中央深改委强调加快工业互联网创新发展 2020年工业互联网行业前景分析(图)

2020年1-5月黑龙江纱产量为0.4万吨 同比下降44.44%

2020年5月黑龙江饮料产量及增长情况分析

产业地产投资情报:2020上半年全国投资拿地TOP100企业排行榜(产业篇)

2020年1-5月吉林省发电量为376.8亿千瓦小时 同比增长5.28%

2020年“618”全网生活电器行业品牌销售额排行榜(TOP5)

2020年中国无人驾驶产业链上中下游图谱及投资机会深度剖析(附企业名单)

中央深改委强调加快工业互联网创新发展 2020年工业互联网行业前景分析(图)

2020年1-5月黑龙江纱产量为0.4万吨 同比下降44.44%

2020年5月黑龙江饮料产量及增长情况分析

产业地产投资情报:2020上半年全国投资拿地TOP100企业排行榜(产业篇)

2020年1-5月吉林省发电量为376.8亿千瓦小时 同比增长5.28%