中商情报网讯:目前全球已经进入5G时代,我国也将“5G+8K”作为国家新基建重点发展方向。随着5G的发展,数据传播速度越来越快,视频传播将成为信息传播的主要载体,将进一步带来显示产业的新变革,主要体现在超高影像逼真感、广色域产生的真实感、高度明暗对比等方面的发展,全球进入了万物互联的科技生活模式,作为接收媒介的显示屏也迎来了前所未有的发展新机遇。随着视频成为当今社会信息传播的主要载体,5G应用不断普及,从奥运比赛、国庆庆典等大型比赛活动传输播放,到日常生活中的智慧驾驶、智能家居、移动穿戴、远程医疗等领域,未来五年OLED为主的高清显示将迎来黄金发展时期。

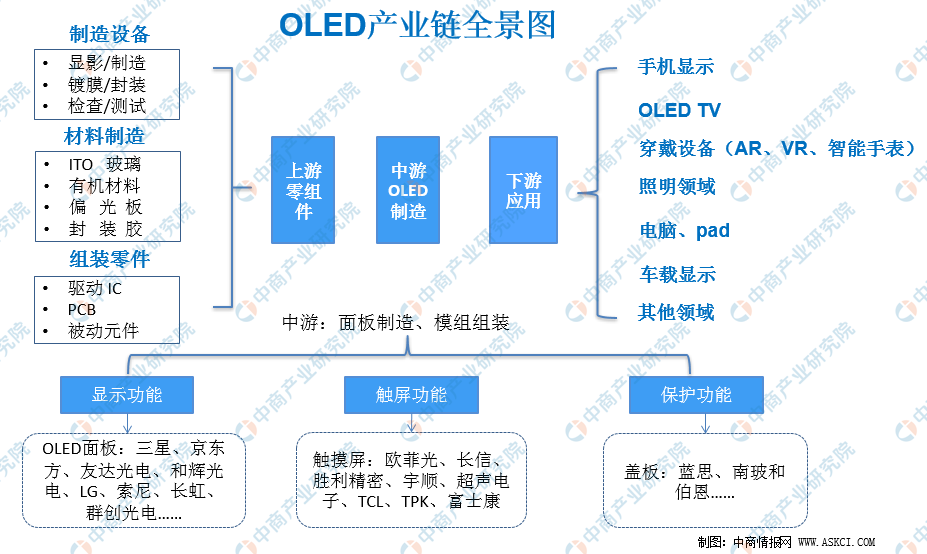

OLED产业链全景图

OLED作为新一代显示技术,显示结构简单、耗材环保,且OLED显示具有柔性可卷曲的特点,更方便运输和安装,突破尺寸的限制,规模化量产后更有可能具备低成本普及的优势。整个OLED产业链可以分为上中下游三个生产阶段,上游为制造设备、材料制造与零件组装,中游为OLED面板制造、面板组装、模组组装,下游为显示终端及其他应用市场,主要涉及近年来发展较为迅速的OLED电视、穿戴设备、电脑以及车载显示等领域。

而在产业链中游领域,韩国处于相对主导地位,中国国内则是以京东方为代表的企业奋起直追。全球量产的OLED面板企业以三星、LGD、京东方等企业为主,三星是目前全球最大的中小型OLED屏幕生产商。随着中国在OLED手机面板领域的投资开始赶超三星和LGD,进入2018年后,三星和LGD都同时暂停了OLED手机面板的新增投资计划,基本上以保持现在产能规模为主。与此同时,在韩国三星与LG的中小尺寸RGBOLED产线投资停滞了近一年期间内,中国内地的投资脚步却并没有放缓。

OLED技术优势明显,下游应用面广泛,包括电视、手机、可穿戴设备、VR等,新一代显示OLED前景广阔,而中国目前是全球最大的OLED应用市场。

资料来源:中商产业研究院整理

OLED产业链上游零部件分析

目前,OLED产业上游市场仍然以日韩欧美厂商为主,市场集中在日本出光兴产、堡土谷化学、美国UDC公司以及一些韩国公司。具体来看,行业上游包括材料以及生产设备。有机发光材料和生产设备是OLED最主要的生产成本。而产业链格局来看,中国更多OLED行业投资集中于下游面板的制造,在上游材料与设备领域仍是发展短板。

OLED原材料细分为:ITO玻璃、ITO玻璃、封装胶、偏光片、蚀刻液/显影液/剥离液、发光层材料、传输层材料、注入层材料、被动元件、ACF、驱动IC、柔性电路板、光刻胶、UV胶。在有机发光材料方面,该领域主要被国外企业垄断,如UDC、出光、东丽、保谷土化学、LG、三菱化学等。

资料来源:OLEDIndustry、TrendBank、粤开证券、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

京东618战报出炉:累计下单金额已突破2392亿元 (附历年618消费数据)

京东618战报出炉:累计下单金额已突破2392亿元 (附历年618消费数据)

2020核能发展报告:“十四五”核电建设有望按照每年6-8台稳步推进(附图表)

2020核能发展报告:“十四五”核电建设有望按照每年6-8台稳步推进(附图表)

2020年1-5月全国成品糖产量同比下降15.6%

2020年1-5月全国成品糖产量同比下降15.6%

2020年1-5月全国精制食用植物油产量统计数据分析(图)

2020年1-5月全国原盐产量为1669.4万吨 同比下降4.6%

做强大健康产业八桂大有可为!2020年广西大健康产业投资版图及前景分析(图)

直播助力经济复苏 2020年中国直播行业发展前景分析(图)

受新发地疫情影响多地三文鱼紧急下架 三文鱼产业现状及发展前景如何?(图)

“618大促”直播带货成新亮点 2020年直播电商产业链上中下游深度剖析(图)

2020年1-4月湖北省空调产量为261.33万台 同比下降62.24%

2020年1-5月全国精制食用植物油产量统计数据分析(图)

2020年1-5月全国原盐产量为1669.4万吨 同比下降4.6%

做强大健康产业八桂大有可为!2020年广西大健康产业投资版图及前景分析(图)

直播助力经济复苏 2020年中国直播行业发展前景分析(图)

受新发地疫情影响多地三文鱼紧急下架 三文鱼产业现状及发展前景如何?(图)

“618大促”直播带货成新亮点 2020年直播电商产业链上中下游深度剖析(图)

2020年1-4月湖北省空调产量为261.33万台 同比下降62.24%