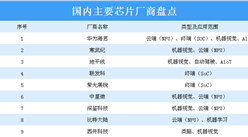

1.产业链上游

(1)芯片设计

AI芯片产业链上游主要是芯片设计,按照商业模式,可再细分成三种:IP设计、芯片设计代工和芯片设计,大部分公司是IC设计公司。

IP设计:IP设计相对于芯片设计是在更顶层的产业链位置,以IP核授权收费为主。传统的IP核授权企业是以安谋(arm)为代表,新创的AI芯片企业虽然也会设计出新型IP核,但因授权模式不易以规模效应创造可观收入,新创企业一般不以此作为主要盈利模式。另外还有提供自动化设计(EDAtool)和芯片设计验证工具的cadence和Synopsys,也在积极部署人工智能专用芯片领域

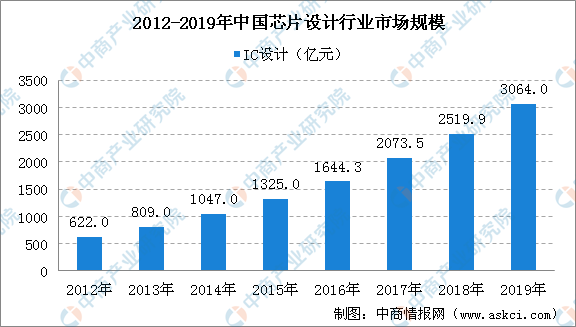

芯片设计:大部分的人工智能新创企业是以芯片设计为主,但在这个领域中存在传统强敌,比如:英伟达、英特尔、塞灵思(Xilinx)和恩智浦,因此目前少数AI芯片设计企业会进入传统芯片企业的产品领域,例如寒武纪与英伟达竞争服务器芯片市场,地平线与英伟达及恩智浦竞争自动驾驶芯片市场,其余多为在物联网场景上布局,如提供语音辨识芯片的云知声,提供人脸辨识芯片的中星微,或者是提供边缘智能视觉计算芯片的酷芯微电子。近年来,芯片设计行业市场规模不断扩大。据中国半导体行业协会数据显示:2012-2019年,我国芯片设计业销售规模由622亿元增长至3064亿元,年均复合增长率高达25.59%。2019年度我国第一次芯片设计业跨过3000亿元关口,同比增长21.6%。

数据来源:中商产业研究院《2020年“新基建”——中国人工智能产业市场前景及投资研究报告》

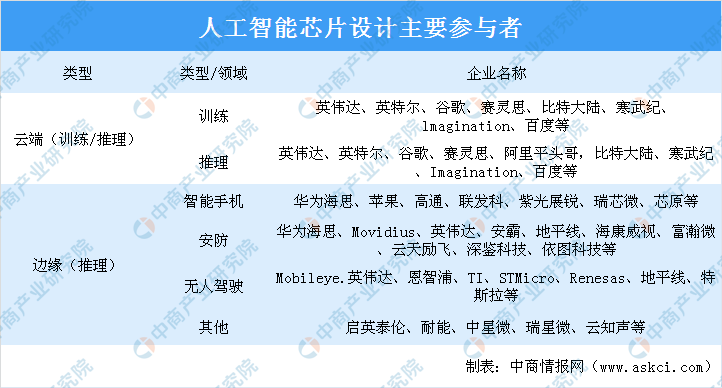

资料来源:中商产业研究院《2020年“新基建”——中国人工智能产业市场前景及投资研究报告》

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

疫情下生物医药产业迎来重大发展机遇 2020年生物医药产业链投资深度剖析

疫情下生物医药产业迎来重大发展机遇 2020年生物医药产业链投资深度剖析

疫情之下血制品迎长期机遇 2020年血制品市场发展现状及趋势预测(图)

疫情之下血制品迎长期机遇 2020年血制品市场发展现状及趋势预测(图)

2019年广东城镇非私营单位分区域就业人员年平均工资排行榜

2019年广东城镇非私营单位分区域就业人员年平均工资排行榜

2020年1-4月山东省铜材产量为12.97万吨 同比增长6.31%

2020年4月山东省合成洗涤剂产量及增长情况分析

2019年广东城镇私营单位分区域就业人员年平均工资排行榜

2020年1-4月山东省纱产量为94.33万吨 同比下降20.71%

“新基建”重磅!一图让你看懂北京“新基建”方案核心内容(图)

2020年1-5月全国快递物流市场分析:快递量264.1亿件 同比增长18.4%(附图表)

国内首款L4级5G自动驾驶汽车量产 2020年自动驾驶汽车市场前景分析(附产业链)

2020年1-4月山东省铜材产量为12.97万吨 同比增长6.31%

2020年4月山东省合成洗涤剂产量及增长情况分析

2019年广东城镇私营单位分区域就业人员年平均工资排行榜

2020年1-4月山东省纱产量为94.33万吨 同比下降20.71%

“新基建”重磅!一图让你看懂北京“新基建”方案核心内容(图)

2020年1-5月全国快递物流市场分析:快递量264.1亿件 同比增长18.4%(附图表)

国内首款L4级5G自动驾驶汽车量产 2020年自动驾驶汽车市场前景分析(附产业链)