中商情报网讯:白酒行业属于完全竞争性行业,行业的市场化程度高、市场竞争激烈,行业调整不断深化。从全国市场来看,企业竞争优势来源于自身品牌的影响力、产品质量、产品风格以及营销运作模式。在单一区域市场,企业的竞争优势则取决于企业在该区域的品牌影响力、区域消费者的认同度和综合营销能力。

目前国内白酒主要香型为浓香型、酱香型、清香型等。市场竞争格局方面,浓香型白酒生产周期短、产量大、品牌多,风格特点在白酒消费者中有较高接受度,因而占据了最大的市场规模,占比约70%,保持主导的市场地位;酱香、清香及其他香型白酒具有各自的消费群体和市场。

近年来,白酒行业发展主要呈现出以下主要特征:

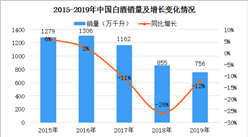

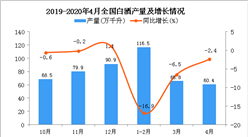

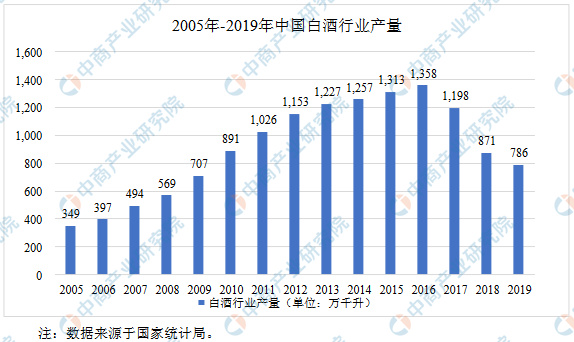

1、白酒行业产量呈现下降趋势

从需求端来看,随着我国居民收入水平的持续提升,酒类消费的主导力量逐步从政务消费向商务消费、大众消费转型;同时,由于白酒消费的社交属性,“少喝酒,喝好酒”的消费理念深入人心,白酒行业产量总体上呈现下降趋势,消费者对于健康的高端、次高端白酒的需求仍然保持旺盛。

2、规模以上白酒企业数量呈现下降趋势

白酒行业属于完全竞争性行业,行业的市场化程度高,市场竞争激烈。根据国家统计局数据,2019年全国规模以上白酒企业1,176家,已连续两年呈现下降趋势。尽管全国白酒企业数量较多,但近几年以茅台、五粮液为代表的全国性知名酒企业绩的快速增长都在一定程度上显示出中国白酒市场日益明晰的集中化趋势。全国性知名酒企与区域知名酒企更借助高端产品在白酒市场越发强势的地位,不断在各省市“攻城略地”,挤占区域酒企的生存空间。预计2020年白酒规模以上企业的数量会进一步下降。在白酒生产企业数量下降的同时,生产的准入门槛必然会随之提升,这将对白酒行业生产技术、质量安全、标准化体系、诚信体系、溯源体系等各方面提出更高、更严格的标准要求,有力推动白酒行业落后产能淘汰机制,促进白酒行业的产业升级和结构调整。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年5月中国集成电路出口量为206.6亿个 同比增长23.5%

2020年5月中国集成电路出口量为206.6亿个 同比增长23.5%

2020年1-5月中国成品油出口量及金额增长情况分析

2020年1-5月中国成品油出口量及金额增长情况分析

2020年5月中国中药材及中式成药出口量同比增长5.6%

2020年5月中国中药材及中式成药出口量同比增长5.6%

5G牌照发放一周年 2020年5G市场投资机会及发展前景深度分析(附图表)

首部全国性“直播带货”标准正制定 2020年电商直播行业发展前景分析

抢抓“新基建”新机遇 2020年新基建七大领域投资机会分析(附产业链图)

全国两会上人大代表为纺织服装产业发展献策 “十四五”时期纺织服装产业将如何发展?

2020年1-4月浙江省机制纸及纸板产量为415.86万吨 同比下降24.22%

2020年1-4月浙江省饮料产量同比下降7.08%

2020年4月江苏省发电量及增长情况分析(图)

5G牌照发放一周年 2020年5G市场投资机会及发展前景深度分析(附图表)

首部全国性“直播带货”标准正制定 2020年电商直播行业发展前景分析

抢抓“新基建”新机遇 2020年新基建七大领域投资机会分析(附产业链图)

全国两会上人大代表为纺织服装产业发展献策 “十四五”时期纺织服装产业将如何发展?

2020年1-4月浙江省机制纸及纸板产量为415.86万吨 同比下降24.22%

2020年1-4月浙江省饮料产量同比下降7.08%

2020年4月江苏省发电量及增长情况分析(图)