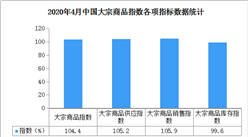

二、商品销售增速加快

2020年5月份,大宗商品销售指数止跌反弹,当月较上月回升2.7个百分点,至108.6%,显示下游行业复苏迹象明显,市场需求表现积极,各商品成交量持续增长。各主要商品中,除汽车销售增速略有减缓外,其余商品销售增速均呈现加快态势。

1、钢铁需求良好

2020年5月份,钢铁销售量较上月大幅增加10.3%,增速加快2.7个百分点。从市场情况来看,在政策大力推动下,各地新开工项目增加,5月份,钢铁需求端表现依然抢眼。5月份,钢铁行业PMI新订单指数为52.9%,较上月上升13个百分点。据上海卓钢链了解,当前国内终端需求向好,尤其华东、华南地区表现较为突出,区域间资源流动也更倾向于这两个地区。从监测的沪市终端线螺采购数据来看,5月份终端日均采购量环比继续上升13.5%,延续之前的上升态势。进入6月份以后,南方地区将迎来一年一度的梅雨季节,届时需求端或将受到一定影响。考虑到在宏观政策提振下,新基建及房地产需求仍有新的增长,预计6月份需求仍将保持一定韧性,这会对钢价带来一定支撑。

2、铁矿石销售状况良好

2020年5月份,铁矿石销售指数止跌反弹至107.7%,较上月回升2.9个百分点。从市场情况来看,当前国内钢厂利润尚可,开工热情高涨,铁矿石需求状况保持良好。5月份钢铁行业PMI采购量指数为51.0%,较上月上升2.2个百分点,重回扩张区间。5月份,国内钢厂铁水产量进一步上涨,铁水产量已经连续四个月上涨,达到近两年新高位置。Mysteel统计5月份247家样本钢厂铁水产量7456.2万吨,环比增加747.4万吨。铁水增量主要是由于高炉复产以及利润好转后的提产引起的。从区域来看,主要复产区域集中在华北及华东区域,两区域日均铁水产量分别增加263.09万吨、116.69万吨;其他区域铁水产量同样因为复产有部分增量,但是增量较小。据了解,目前已经有个别钢厂通过增加面包铁以及高品位矿提高高炉利用系数,增加额外的铁水产出,在钢厂利润长期存在的情况下,钢厂铁水产量将维持高位。展望6月份,铁矿石需求量有望维持高位。6月底之前,有23座高炉计划复产,新增日均铁水产量约7.03万吨。且当前钢厂仍有200元/吨的盈利空间,主动减产可能减小。但是需要关注唐山限产政策的执行情况,可能会对区域的生产产生影响。

3、煤炭市场需求明显增长

2020年5月份,煤炭市场销售量较上月增加5.1%,增速加快4.3个百分点,显示随着气温不断回升,工业企业加速复产,电力需求增加,发电量提升,对煤炭的需求呈现增长态势,市场销售状况良好。进入5月份,沿海电厂电煤日耗突然同比由降转增,而且增幅持续较大,市场情绪逐步改善,在前期去库后,下游用户采购需求明显回升。一方面,因为经济本身从疫情影响中逐步恢复,用电需求逐步回升,另一方面,进入5月份之后,江南、华南地区气温多数时间偏高,而降水偏少,导致用电需求增加的同时,水电出力相对偏弱,火电需求相对增加。5月份之前,五大电沿海电厂日耗同时多数时间呈同比下降态势,5月4日开始,同比彻底由降转增,而且增幅快速扩大.5月6日至28日,平均同比增幅达到20%以上。据卓创监测数据显示,截至5月22日,沿海六大电煤煤炭日耗为67.54万吨,与5月初相比增加14.35万吨,增幅为27%。沿海电厂日耗同比增幅快速扩大,在很大程度上提振了市场情绪,下游用户采购积极性明显好转。5月份环渤海港口日均煤炭发运量超过180万吨,较4月份日均增加接近45万吨。进入6月份,工业企业进入全面复产复工状态,再加上气温回升,煤炭需求开始集中释放,电厂仍积极采购以应对夏季用煤高峰,预计煤炭消费量将会继续增加。

4、成品油终端销售有所恢复

2020年5月份,成品油销售量较上月增长7.3%,增速较上月加快1.9个百分点,显示市场终端需求有所恢复。从市场情况来看,5月份以来,国内汽柴油需求进一步恢复,尤其是时至下旬,气温逐渐升高以及各地陆续公布完整的开学时间表,汽油终端需求看好,市场备货明显增加。此外,随着基建投资加快,柴油需求也在不断增加。进入6月份,国内成品油终端需求将继续有序恢复,特别是随着复工复产的持续进行,加之夏收全面开始,汽柴油需求依旧看好。

5、汽车销售增速下滑

2020年5月份,汽车市场销售量较上月增长5.9%,但增速较上月减缓1.4个百分点。从市场情况来看,五一期间,大幅度的降价促销活动和政策红利的释放带动了客流量及销量的回升,同时也透支了市场需求,下半月市场表现不强,销量走势放缓,导致本月销售量增速较上月有所放缓。据中国汽车流通协会数据显示,2020年5月份汽车消费指数为63.0,较上月回落4.6个百分点。进入6月份,随着疫情稳定后,国内消费市场逐渐恢复,学校开学,生产生活恢复正常,可能会带来一部分家庭用车需求的释放。同时,国家及地方出台有关促消费的政策,汽车经销商促销力度加大,刺激汽车消费;此外一些城市的线下车展活动也会拉动部分汽车消费。但整体上看,6月份为汽车市场传统淡季,疫情期间受到抑制的需求在4、5月基本释放,加之居民在疫情期间形成较强风险意识,可能降低汽车消费意愿。疫情之后,消费者对于大宗商品的消费趋于保守,对于汽车的选购更加慎重。这些因素对汽车市场的恢复增长将造成一定的影响。综上所述,预计6月份汽车销量较5月份或将出现下降趋势。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

5G牌照发放一周年 2020年5G市场投资机会及发展前景深度分析(附图表)

5G牌照发放一周年 2020年5G市场投资机会及发展前景深度分析(附图表)

首部全国性“直播带货”标准正制定 2020年电商直播行业发展前景分析

首部全国性“直播带货”标准正制定 2020年电商直播行业发展前景分析

抢抓“新基建”新机遇 2020年新基建七大领域投资机会分析(附产业链图)

抢抓“新基建”新机遇 2020年新基建七大领域投资机会分析(附产业链图)

全国两会上人大代表为纺织服装产业发展献策 “十四五”时期纺织服装产业将如何发展?

2020年1-4月浙江省机制纸及纸板产量为415.86万吨 同比下降24.22%

2020年1-4月浙江省饮料产量同比下降7.08%

2020年4月江苏省发电量及增长情况分析(图)

地摊经济拉升一次性塑料餐盒需求 2020年一次性塑料餐盒市场前景分析(图)

夜间经济用“烟火气”激活城市夜间消费 中国夜间经济发展现状分析(图)

2020年珠三角地区服装产业集群发展现状及布局分析(图)

全国两会上人大代表为纺织服装产业发展献策 “十四五”时期纺织服装产业将如何发展?

2020年1-4月浙江省机制纸及纸板产量为415.86万吨 同比下降24.22%

2020年1-4月浙江省饮料产量同比下降7.08%

2020年4月江苏省发电量及增长情况分析(图)

地摊经济拉升一次性塑料餐盒需求 2020年一次性塑料餐盒市场前景分析(图)

夜间经济用“烟火气”激活城市夜间消费 中国夜间经济发展现状分析(图)

2020年珠三角地区服装产业集群发展现状及布局分析(图)