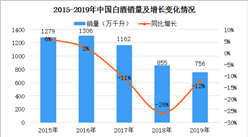

中商情报网讯:伴随着消费升级推动低端产能持续出清,中、高端白酒销售占行业比重不断提升,体现了白酒行业分化发展的特点。2016年以后我国规模以上白酒企业的产量和销量均持续下降,而销售收入规模的降幅远小于销量降幅,到2019年我国规模以上白酒企业的销售收入同比增幅转正,同比增长4.74%。

行业竞争格局

截至2018年末,我国规模以上白酒企业1,445家,地域分布较为分散,消费者的地域化消费习惯也较为明显,行业竞争充分。2018年,我国规模以上白酒企业产量位居前10的省份分别为四川省、江苏省、湖北省、北京市、安徽省、河南省、山东省、贵州省、吉林省和山西省,合计占比83%;从优势品牌聚集地来看,白酒优势企业主要位于四川省、贵州省、江苏省和安徽省。

截至2019年末,我国已上市的白酒企业共19家,酒类业务收入超过100亿元的企业有贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、顺鑫农业和古井贡酒7家,较2018年增加3家。2019年,白酒行业进一步顺应行业分化加剧、集中度提升的趋势,但尚无一家白酒企业能占据市场绝对份额。根据上市公司年度报告,2019年销售规模达到100亿元以上的白酒企业市场占有率有所提升,具体如下:

2019年销售规模达到100亿元以上的白酒企业市场占有率

数据来源:中商产业研究院整理

行业竞争特点

①不同档次白酒的竞争特点

我国超高端白酒市场主要被贵州茅台、五粮液和泸州老窖等知名企业占据,竞争优势突出。贵州茅台酒、五粮液、国窖1573等超高端单品的销售收入远超竞争者,近年来销售单价整体呈稳定上升趋势。

我国高端白酒市场仍处于蓝海,尚未形成绝对强势品牌,对市场参与者的品牌知名度、优质基酒产能、销售体系建设、投融资能力等方面要求较高。随着超高端产品的提价,高端产品的价格带也逐步向上延伸,产品盈利能力也将持续增强。

在中高端白酒市场和中低端白酒市场中,全国性白酒企业和众多区域性白酒企业之间竞争非常激烈。

②不同香型白酒的竞争特点

较长时间以来,白酒市场保持着以浓香型白酒为主导、酱香型白酒次之、清香型白酒位居第三的产业格局。浓香型白酒生产企业主要分布于四川省、安徽省和江苏省,酱香型白酒生产企业主要分布于贵州省,清香型白酒生产企业主要分布于山西省和北京市。前述3种香型白酒在全国市场展开竞争,其他香型白酒在地域特点和消费者偏好的影响下主要呈现区域性竞争特点。

更多资料请参考中商产业研究院发布的《2020-2025年中国白酒行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国总部经济园区行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国总部经济园区行业市场前景及投资研究报告》发布

中国教育信息化十四五规划前瞻:教育信息化将呈现出服务型业务特征(图)

中国教育信息化十四五规划前瞻:教育信息化将呈现出服务型业务特征(图)

中商产业研究院:《2020年中国政府产融结合招商新模式发展战略研究报告》发布

中商产业研究院:《2020年中国政府产融结合招商新模式发展战略研究报告》发布

2020年1-4月河北省十种有色金属产量为0.89万吨 同比下降10.1%

2020年中国冶金有色行业品牌价值TOP30排行榜

中商产业研究院:《2020年中国乳制品行业市场前景及投资研究报告》发布

2020年4月河北省发电量及增长情况分析

2020年1-4月天津市彩色电视机产量同比下降46.59%

加快新材料产业发展 “十四五”时期新材料产业重点发展任务前瞻(图表)

聚焦全国两会:加快跨境电商等新业态发展 2020年中国跨境电商市场前景分析(图)

2020年1-4月河北省十种有色金属产量为0.89万吨 同比下降10.1%

2020年中国冶金有色行业品牌价值TOP30排行榜

中商产业研究院:《2020年中国乳制品行业市场前景及投资研究报告》发布

2020年4月河北省发电量及增长情况分析

2020年1-4月天津市彩色电视机产量同比下降46.59%

加快新材料产业发展 “十四五”时期新材料产业重点发展任务前瞻(图表)

聚焦全国两会:加快跨境电商等新业态发展 2020年中国跨境电商市场前景分析(图)