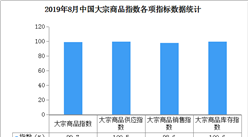

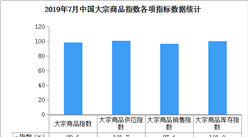

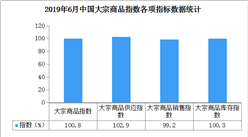

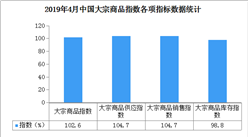

二、终端需求明显回升

2020年3月份,大宗商品销售指数触底回升,至124.9%,显示随着我国疫情基本得到控制,各地陆续复产复工,带动了国内需求增加,加之政府不断出台多项措施帮助企业复工以及稳定就业,市场情绪明显好转,也提振了市场的补库需求,本月国内大宗商品市场成交较为活跃,销售情况和前期相比出现明显回升。

2020年一季度,受新冠肺炎影响,固定资产投资明显下滑。房地产方面,1-2月份房地产开发投资同比下降16.3%,去年同期为增长11.6%。1-2月房屋新开工面积下降44.9%,去年全年为增长8.5%。房地产开发企业土地购置面积比同比下降29.3%,上年为下降11.4%;土地成交价款440亿元,下降36.2%,上年为下降8.7%。整体来看,房地产企业在疫情期间受影响严重,开工情况极其不佳。目前随着疫情逐步得到控制,企业也开始积极复工,尤其在货币环境相对宽松,且产业政策有所支撑的情况下,已复工企业整体开工情况表现较好,为大宗商品市场的需求复苏提供一定助力。

1、钢铁市场需求开始恢复

2020年3月份,钢铁销售量指数在连续三个月大幅下跌后,本月止跌反弹,且回升力度强劲,显示随着国内疫情逐步得到控制,下游企业陆续复工,钢市需求开始恢复。3月份钢铁行业PMI新订单指数为38.5%,较上月上升5.8个百分点。从市场情况来看,进入3月份以后,国内钢市需求逐步复苏,其中华东、华南、西南地区尤为明显。根据上海卓钢链调研情况来看,南方市场终端需求恢复较好,北方仍有部分终端需求尚未释放。以上海为例,随着终端工程开工率节节攀升,市场成交情况每周呈加速上升态势,至三月下旬已基本达到去年同期正常水平。从监测的沪市终端线螺采购数据来看,3月份终端日均采购量环比大幅上升374.12%。当前,国内宏观利好政策接连不断,基建投资再度加码,在接下来的4月份,预计需求情况有望进一步好转。不过需引起注意的是,随着全球疫情越发严重,4月份国内需求或不及预期,主要可能表现在,一是钢材直接出口减弱,4月份的出口单子大部分是3月前就锁定的,但3月份下的4月订单受到了一定影响(国外许多加工中心都已关停),因此钢材的直接出口将会下降。3月钢铁业新出口订单指数仅为27.3%;二是间接出口影响也将显现,我国大量钢材是通过制品形式销往国外,而一些制品在4月的出口订单被取消、新订单大幅减少,进而影响国内制造业的用钢需求强度。

2、铁矿石需求显著回升,后期或将延续

2020年3月份,铁矿石销售指数触底反弹,显著回升,达到129.3%,显示3月份以来,前期部分钢厂因疫情及利润问题检修的高炉开始陆续复产,特别是随着钢材库存压力的缓解,钢厂复产积极性增加,铁矿石需求显著回升。钢铁行业PMI显示,随着生产活动回升,3月份钢厂原材料采购和库存均有明显回升,采购量指数为41.5%,较上月回升13.4个百分点;原材料库存指数为44.9%,较上月回升15.7个百分点。另据Mysteel数据显示,3月份钢厂库存开始增加。截止25日,Mysteel统计64家钢厂进口烧结粉库存1613万吨,环比3月初累库102万吨。进入3月份,各地区受限的汽运开始恢复,叠加钢厂厂内库存低位,3月份整体补库情绪较高。分区域来看,厂内库存增加最多的地区是山东地区,环比月初增幅33.35%,其次是山西地区,增幅14.83%,南方和沿江地区由于海漂到货较多,水运到厂便利,厂内库存环比变化不大。由于目前钢厂厂内库存水平尚可,但叠加4月初清明假期和月底的五一小长假,钢厂大概率会持续补库。综合来看,展望4月份,铁矿石需求量有望加速增加。增量一方面来自于前期因疫情及利润问题检修高炉的陆续复产;另外一方面来自于采暖季结束后的钢厂主动复产。不过值得注意的是,废钢价格的进一步下跌将会冲击铁水的性价比,铁矿石本身会迎来替代品及上下游的多方压力。

3、煤炭需求不振、销售量回升有限

2020年3月份,煤炭销售量较上月回升11.2个百分点,可见受疫情影响以及传统消费淡季即将来临,煤炭市场下游需求释放有限,煤炭消费量未出现预期般增长。从当前市场情况开看,在生产恢复、煤源增加的同时,下游煤炭需求尚无较大释放,沿海六大电厂日耗较低,存煤可用天数持续维持在40天以上水平。虽企业复工复产持续恢复,但需求端明显慢于供应端,下游企业均保持刚性采购,贸易商和站台购煤意愿不强,加之下游电厂的压价采购,部分煤矿滞销降价销售,但降价之后销售情况仍不见明显好转。此外,不少电厂1月、2月煤炭进口量较大,现在都以消化自己的库存为主,北上拉煤船很少,煤炭需求不太理想。工信部最新消息,截至3月28日,全国规模以上工业企业平均开工率已经达到98.6%,复工复产有序推进。但从区域来看,受海外疫情影响,沿海地区外向型中小制造业的用电需求尚未完全恢复,煤炭网监测的沿海六大电主要电厂日耗同比降幅超11%。进入4月份,随着气温的升高,国内煤炭市场将迎来消费淡季,电厂在高库存低日耗的现状下,对煤炭的采购需求难以好转。此外,全球疫情爆发后,各国陆续加强防控力度,贸易受到一定制约,继续冲击我国沿海经济运行,短期电煤消费难有较大改观。综合来看,疫情影响叠加传统消费淡季,4月份,煤炭下游和港口需求不佳,产地拉运多为刚性采购,煤炭需求仍将呈现弱势格局,煤市供应宽松。

4、成品油需求回升空间有限

2020年3月份,成品油销售量较上月回升7.9%,是所有监测品种中回升力度最小的商品,显示当前国内成品油市场需求恢复速度缓慢,特别是油价的大幅波动令市场观望情绪浓厚,交投偏清淡。从市场情况来看,3月份,国内新冠肺炎疫情逐步得到控制,需求理应向好。但是受外盘大幅波动的影响,今年国内成品油需求恢复速度较为缓慢,尽管一度有业者逢低购进,做足准备“抄底”,但实际活跃交投非常短暂。3月初,成品油最高零售限价调整搁浅。汽柴油市场需求表现一般,随着外盘的下跌,市场利空加重,汽柴油价格下跌,油市交投低迷。中旬,国际油价进一步震荡下行。美国原油库存接连增长、美股大跌、担忧供应过剩空前,国际油价大跌,最终在美国可能干预价格战的消息中外盘强劲反弹。3月17日晚24时,国内成品油最高零售限价经历史诗级下调,汽柴油最高零售限价分别下调1015、975元/吨。油市一度出现“已经触及地板价,暂停调价的谣言”,一时间鼓动买油的声音不绝于耳。下旬,美国出台多重政策救市,另外全球股市上涨也支撑石油市场气氛,国际油价接连小幅上涨。不过在对供应过剩的担忧占据上风后,外盘再度大跌。国际油价的接连小幅上涨,促使部分业者操作积极性增强,油市交投好转,尤其是柴油市场。不过好景不长,外盘的大跌,使得油价涨势不再,也令市场交易再度出现低迷态势。进入4月份,虽有清明小长假,但疫情影响依然存在,出行受限,导致汽车用油也将少于往年,加之外盘短期难有利好提振,预计国内成品油终端需求或持续处于较低水平。不过,随着各地基建、地产、物流等行业开工逐步恢复,将会推动成品油市场需求增长,二季度成品油消费量将呈现逐步上升的格局。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2014-2018年中国大宗商品电子交易市场调查与发展预测报告

2014-2018年中国大宗商品电子交易市场调查与发展预测报告

2014-2020年中国大宗商品电子交易行业分析与投资策略报告

2014-2020年中国大宗商品电子交易行业分析与投资策略报告

2014-2018年中国大宗商品电子交易行业风险投资态势及投融资策略研究报告

2014-2018年中国大宗商品电子交易行业风险投资态势及投融资策略研究报告

2015-2020年中国大宗商品行业竞争格局与投资价值研究咨询报告

2015-2020年中国大宗商品行业竞争格局与投资价值研究咨询报告