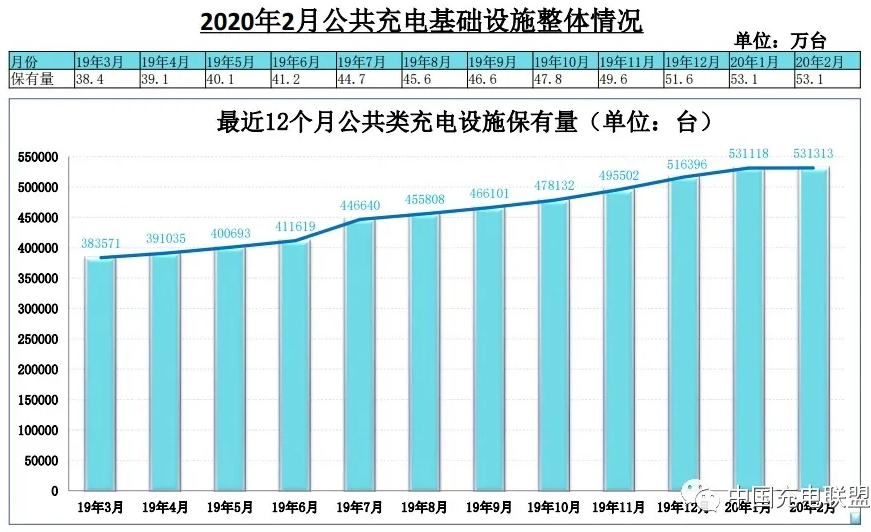

中商情报网讯:从中国电动汽车充电基础设施促进联盟了解到,公共充电基础设施整体上增速平稳,2月基本停滞。具体来看,据数据显示,截至2020年2月,联盟内成员单位总计上报公共类充电桩53.1万台,其中交流充电桩31.1万台、直流充电桩22万台、交直流一体充电桩488台。从2019年3月到2020年2月,月均新增公共类充电桩约1.5万台,2020年2月同比增长52.8%。

来源:中国充电联盟

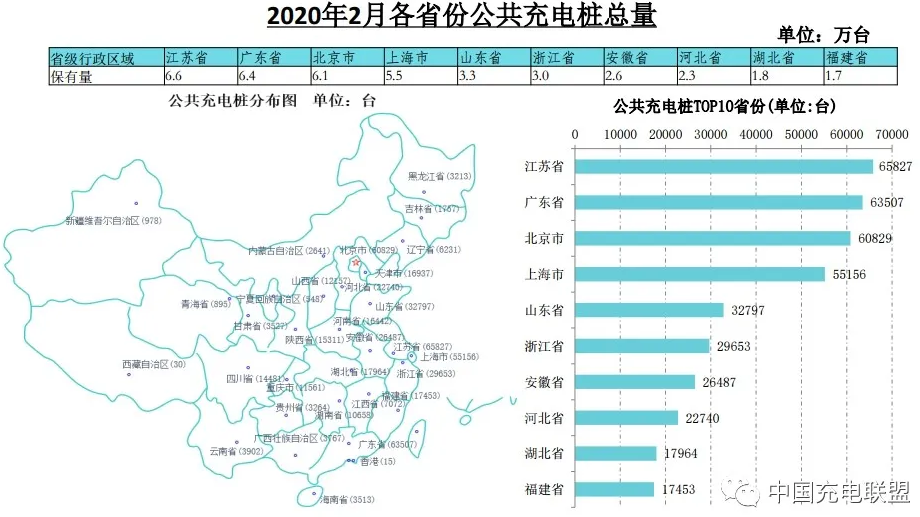

分省市来看,公共充电基础设施建设区域较为集中,其中江苏、广东、北京、上海、山东、浙江、安徽、河北、湖北、福建TOP10地区建设的公共充电基础设施占比达73.9%。

来源:中国充电联盟

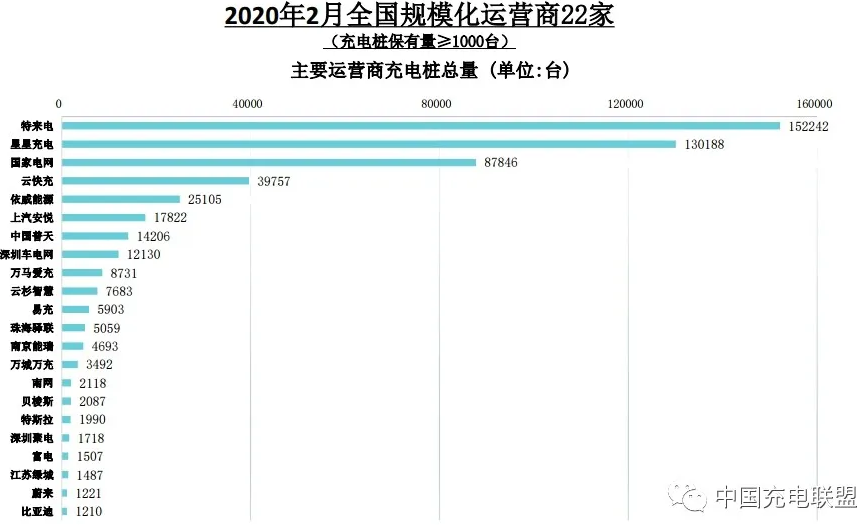

运营商方面,公共充电基础设施运营商集中度高。截止到2020年2月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,分别为:特来电运营15.2万台、星星充电运营13万台、国网运营8.8万台、云快充运营4万台、依威能源运营2.5万台、上汽安悦运营1.8万台、中国普天运营1.4万台,深圳车电网运营1.2万台。这8家运营商占总量的90.2%,其余的运营商占总量的9.8%。

来源:中国充电联盟

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

中商产业研究院:《 2020年中国医药电商行业市场前景及投资机会研究报告》发布

2020年最受关注的10大行业政策汇编:人工智能、新材料、物联网…

中商产业研究院:《2020年3月中商产业招商情报第四期》发布

2019年青海省饮料产量为12.3万吨 同比增长1.57%

2019年青海省原盐产量为278.73万吨 同比增长0.08%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

中商产业研究院:《 2020年中国医药电商行业市场前景及投资机会研究报告》发布

2020年最受关注的10大行业政策汇编:人工智能、新材料、物联网…

中商产业研究院:《2020年3月中商产业招商情报第四期》发布

2019年青海省饮料产量为12.3万吨 同比增长1.57%

2019年青海省原盐产量为278.73万吨 同比增长0.08%