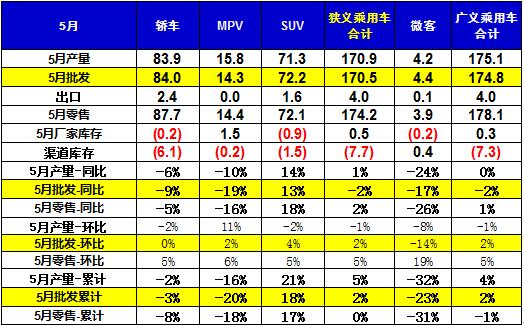

中商情报网讯:从乘联会了解到,2017年5月国内汽车市场行情分析情况如下,5月狭义乘用车市场零售174万台,同比增长2%,环比4月增长5%,形成较好的环比恢复走势。由此推动1-5月的零售同比终于恢复0.2%的微幅正增长,但增长压力较大。

广义乘用车的5月增1%,其中5月的SUV增18%、MPV降16%、轿车降5%,微客下滑26%,MPV与SUV分化明显。1-5月的广义乘用车零售仍是负增长1%。

近期宏观经济环境较好,但居民投资消费复杂。近期经济指标表现良好,PMI连续8个月站到51%以上的扩张区间,1-4月工业企业利润大幅增24%,经济环境有利于车市企稳。但1-4月全国房地产销售额增20%,其中西部增40%,股市结构性低迷,居民投资消费中的车市消费偏弱。随着东部消费者购房放缓,车市消费也有回暖趋势。

5月环比4月增5%,这首先是比4月多1天且多两个工作日的贡献,其次是韩系环比增11%的回暖的增量贡献,而雄安新区的只买车不买房也是对车市的增量利好。但促销降价带来的增量尚不明显。

近期缺乏强势自主新品推动,合资新品表现较强。5月自主品牌零售份额37.7%,同比增速7%,份额同比提升1.5%;德系和日系总体同比增速9%左右,份额提升2.4%。

在3-4月车市走弱后,厂家积极调整,5月生产171万台,零售加出口179万台,形成厂家库存增0.5万,渠道库存降低8万的持续去库存的特征。

5月C级全面走强,B级SUV表现较突出。自主和日系中大型SUV持续走强,GL8拉动高端MPV增长。产品提升是关键,以部分强势自主企业为代表,品牌、品质、产品阵营、促销等强势企业在低迷市场凸显,行业分化乃至淘汰局面日益明显。

5月新能源车销售3.8万台,环比增长30%,纯电和插混表现均强,新能源乘用车渐入可持续增长佳境。

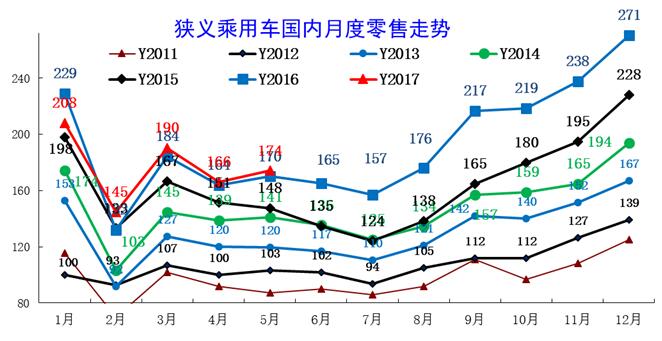

近年狭义乘用车零售走势

图表:中国狭义乘用车月度零售走势特征

17年5月零售174台,较2016年5月增4万台,而且较相对正常的14年5月也没有大幅增长,体现17年市场春节因素的恢复态势。在购置税5%优惠政策退出前的强势走势基础上,1-5月同比增-2万,这样的1-5月起步偏低是少见的,1-5月低迷体现了市场透支后的恢复走势收到外部环境影响。

5月市场产销零综合走势

5月狭义乘用车国内零售相对偏弱,批发同比增速达到-2%,环比增-17%。5月零售同比增长最强的是SUV,同比增长15%左右,其主要原因也是A级SUV的新品贡献体现的较充分,形成持续的市场热点。而轿车市场的同比增速为-8%,这也是5月总体市场需求走弱的体现,轿车增速下滑较大。而且轿车库存增长较快。

在16年1-5月走势严重偏弱的情况下,今年5月的走势又是有巨大压力,这也是环境的影响的结果。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%