分享到:

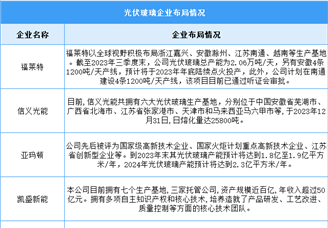

中商情报网讯:2025年中国光伏玻璃行业最具发展潜力企业主要包括信义光能、福莱特玻璃、南玻集团、金晶科技、彩虹新能源、亚玛顿、安彩高科、拓日新能、海南发展、洛阳玻璃。这些企业凭借产能扩张、技术突破和全球化布局占据行业主导地位。信义光能和福莱特稳居全球前二,重点布局超薄玻璃、双玻组件及BIPV等高附加值产品;彩虹新能源、南玻集团等依托央企背景或区域资源,聚焦大尺寸、高铝玻璃等细分领域。

2025年中国光伏玻璃行业最具发展潜力企业排名

| 排名 | 企业名称 | 主要产品 | 潜力亮点 | 行业地位 | 业务布局 |

| 1 | 信义光能 | 超白压延玻璃、双面双玻组件玻璃、1.6mm超薄玻璃 | 全球市占率超30%,垂直整合能力(硅砂→玻璃→组件)构建护城河。领先行业扩产节奏。首创1.6mm超薄玻璃,适配BIPV(光伏建筑一体化)和海上光伏场景。 | 全球龙头,港股上市,深度绑定隆基、晶科等头部组件厂商 | 安徽芜湖、天津、马来西亚 |

| 2 | 福莱特玻璃 | 超白压延玻璃、宽幅玻璃、Low-E镀膜玻璃 | 越南基地投产规避贸易壁垒。石英砂自供率超50%,成本优势显著;能耗指标行业领先。与隆基、晶澳签订长单协议,锁定未来3-5年需求。 | 全球第二大光伏玻璃供应商 | 安徽滁州、浙江嘉兴、越南 |

| 3 | 南玻集团 | 超白浮法/压延玻璃、TCO导电玻璃(钙钛矿配套) | TCO玻璃技术突破,切入钙钛矿电池新兴赛道,成为纤纳光电核心供应商。咸宁、凤阳基地扩产加速。深圳国资背景,融资成本低,ESG评级行业领先。 | 国内最早布局光伏玻璃企业之一,技术储备深厚 | 广东东莞、湖北咸宁、安徽凤阳 |

| 4 | 金晶科技 | 超白浮法玻璃、薄膜组件玻璃、压延玻璃 | 马来西亚基地(配套FirstSolar)打开海外市场,出口占比超40%。薄膜电池玻璃市占率超60%,受益于碲化镉技术崛起。中科院合作研发硼硅酸盐防火玻璃,拓展光伏+储能场景。 | 全球薄膜电池玻璃核心供应商,差异化竞争策略突出 | 山东淄博、宁夏石嘴山、马来西亚 |

| 5 | 彩虹新能源 | 超薄高透玻璃、大尺寸双面双玻、BIPV组件玻璃 | 央企背景(彩虹集团),延安、合肥基地扩产加速。大尺寸玻璃良率超90%,适配210mm硅片主流趋势。切入海外分布式光伏市场,欧洲市占率快速提升。 | 国内光伏玻璃前五,央企资源整合能力强劲 | 陕西咸阳、安徽合肥、江西上饶 |

| 6 | 亚玛顿 | 1.6mm超薄玻璃、钢化玻璃、特斯拉屋顶玻璃 | 1.6mm超薄玻璃量产领先,适配轻量化BIPV和特斯拉Solar RoofV3。与隆基、特斯拉签订大额订单,2025年产能规划8,000吨/日。技术转型:从传统组件玻璃向差异化高端产品延伸。 | 超薄玻璃细分领域龙头,绑定国际头部客户 | 江苏常州、安徽凤阳 |

| 7 | 安彩高科 | 超白浮法玻璃、光伏玻璃深加工组件 | 天然气成本优势显著(河南区域价格低于全国均价10%)。与晶澳、天合光能合作开发N型组件配套玻璃。老牌玻璃企业转型,产能利用率快速爬坡。 | 中原地区核心供应商,成本控制能力突出 | 河南安阳、许昌 |

| 8 | 拓日新能 | 超白压延玻璃、钙钛矿电池玻璃、光伏幕墙 | 钙钛矿电池配套玻璃技术领先,已向协鑫光电供货。陕西渭南基地扩产。垂直一体化布局(硅料→玻璃→组件),抗风险能力强。 | 钙钛矿赛道关键材料供应商,技术协同效应显著 | 广东深圳、陕西渭南 |

| 9 | 海南发展 | 光伏幕墙玻璃、Low-E镀膜玻璃、BIPV组件 | 海南自贸港政策红利,出口东南亚零关税优势。幕墙玻璃市占率超20%,深度参与海南自贸港光伏项目。海外渠道布局完善,2025年海外营收占比或超35%。 | 建筑光伏一体化(BIPV)细分龙头 | 海南海口、广东深圳 |

| 10 | 洛阳玻璃 | 超薄光伏玻璃、柔性组件玻璃、光伏盖板 | 中建材旗下企业,背靠央企资源,技术转化能力强。开发3mm以下超薄柔性玻璃,适配光伏车棚、移动能源场景。参与制定行业标准,政策红利优先受益。 | 技术引领者,央企订单稳定性强 | 安徽蚌埠、江苏南京、四川成都 |

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2024-2030年中国光伏玻璃行业市场前景预测及未来发展趋势研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-03-27 09:42

2025-03-27 09:42

2023-2029全球及中国TCO光伏玻璃市场洞察报告

2023-2029全球及中国TCO光伏玻璃市场洞察报告

2023全球主要国家TCO光伏玻璃行业发展现状及潜力分析研究报告

2023全球主要国家TCO光伏玻璃行业发展现状及潜力分析研究报告

《2023-2028年中国光伏玻璃行业市场前景预测及未来发展趋势报告》

《2023-2028年中国光伏玻璃行业市场前景预测及未来发展趋势报告》

3060碳中和系列专题之中国光伏玻璃产业研究报告

3060碳中和系列专题之中国光伏玻璃产业研究报告