分享到:

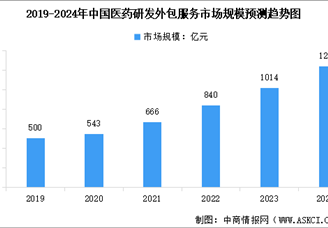

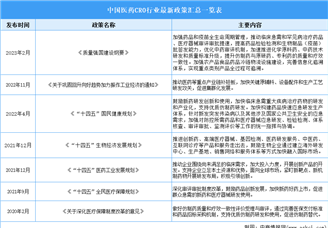

中商情报网讯:CRO行业呈现技术平台专业化、全球化交付能力强化、新兴疗法需求爆发三大特征。技术端,基因编辑、AI药物设计、连续流生产等创新工具渗透率超40%;市场端,海外Biotech订单占比提升至60%,国内创新药IND数量年增35%。挑战在于高端人才短缺、跨国监管合规成本上升,以及生物药CDMO产能结构性过剩。未来竞争将聚焦差异化技术壁垒(如ADC、细胞基因治疗)、数据驱动的研发效率提升,以及“CRO+CDMO+临床”的一站式服务生态构建。

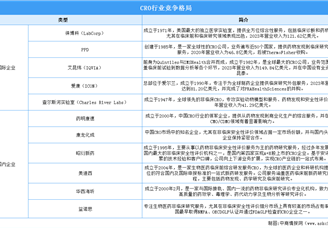

2025年中国CRO行业综合竞争力企业排名

| 排名 | 企业简称 | 核心业务领域 | 综合竞争力分析 |

|---|---|---|---|

| 1 | 药明康德 | 全流程CRO/CDMO | 全球市占率超20%,覆盖药物发现至商业化全链条,细胞基因治疗平台收入年增50%,海外营收占比超80%。 |

| 2 | 康龙化成 | 临床前研究/实验室服务 | 全球实验室服务规模前三,大分子及ADC技术平台订单增长120%,海外并购整合效率行业领先。 |

| 3 | 泰格医药 | 临床试验/数据管理 | 国内临床试验市占率超35%,亚太多中心临床研究能力第一,真实世界研究(RWS)项目数量破千。 |

| 4 | 昭衍新药 | 临床前安全性评价 | 非人灵长类动物模型资源垄断性优势,GLP实验室通过FDA复审,基因治疗评价订单占比超40%。 |

| 5 | 凯莱英 | 小分子CDMO/制剂开发 | 连续流化学技术全球领先,辉瑞/默沙东核心供应商,美国FDA零缺陷通过率100%,产能利用率超95%。 |

| 6 | 药明生物 | 生物药CDMO | 全球生物药CDMO市占率第一,ADC/XDC平台项目超百个,爱尔兰/新加坡基地产能扩张至20万升。 |

| 7 | 博腾股份 | 小分子CDMO/基因治疗 | 诺华/吉利德核心合作伙伴,基因治疗CDMO收入年增200%,重庆数字化工厂降本30%。 |

| 8 | 美迪西 | 临床前CRO/药物发现 | 分子砌块库规模超百万级,AI辅助药物设计项目占比30%,海外Biotech客户收入增速超150%。 |

| 9 | 金斯瑞 | 基因合成/CAR-T CDMO | 全球基因合成市占率超50%,CAR-T细胞治疗CDMO项目全球前三,质粒生产产能突破万升。 |

| 10 | 皓元医药 | 分子砌块/中间体 | 特色分子砌块库超30万种,PROTAC技术平台订单翻倍,高难度中间体毛利率超60%。 |

| 11 | 诺思格 | 临床研究/注册服务 | 中美双报成功率超90%,肿瘤&罕见病临床研究占比70%,电子化临床系统(EDC)覆盖超百国。 |

| 12 | 百奥赛图 | 基因编辑模型/药效评价 | 全人抗体小鼠模型全球独家,PDX模型库规模亚洲第一,基因编辑CRO收入年增80%。 |

| 13 | 和元生物 | 基因治疗CDMO | AAV载体产能国内第一,基因治疗IND申报项目占比50%,上海临港基地通过EMA审计。 |

| 14 | 阳光诺和 | 仿制药CRO/一致性评价 | 国内仿制药BE试验市占率超25%,原料药-制剂一体化开发周期缩短30%,中标集采项目超200个。 |

| 15 | 普蕊斯 | SMO(临床机构管理) | 国内SMO市场份额超40%,覆盖三甲医院超800家,患者入组效率高于行业均值20%。 |

| 16 | 奥翔药业 | 高端原料药/CDMO | 肝病/抗病毒原料药全球龙头,CDMO业务毛利率超50%,欧洲CEP证书持有量行业前三。 |

| 17 | 维亚生物 | 结构生物学/CRO+孵化 | Cryo-EM技术平台解析蛋白结构超万例,孵化创新药企超50家,技术换股权模式现金流稳健。 |

| 18 | 睿智化学 | 化学合成/计算化学 | DEL库规模超万亿级,AI驱动化合物筛选效率提升5倍,海外Biotech客户占比超70%。 |

| 19 | 华威医药 | 中药CRO/改良型新药 | 中药复方新药临床申请数量第一,缓控释制剂技术专利超百项,中药现代化项目中标率超60%。 |

| 20 | 方达控股 | 生物分析/CMC服务 | 中美双报生物分析市占率超30%,高灵敏度检测技术(LC-MS/MS)通过FDA核查率100%。 |

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国生物医药外包(CRO/CMO/CDMO) 行业深度分析及发展前景预测研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-03-20 09:27

2025-03-20 09:27

2025-2030中国防水车棚地面支架系统市场现状研究分析与发展前景预测报告

2025-2030中国防水车棚地面支架系统市场现状研究分析与发展前景预测报告

2025-2030全球与中国防水车棚地面支架系统市场现状及未来发展趋势

2025-2030全球与中国防水车棚地面支架系统市场现状及未来发展趋势

2025-2030中国防水LED投光灯市场现状研究分析与发展前景预测报告

2025-2030中国防水LED投光灯市场现状研究分析与发展前景预测报告

2025-2030全球与中国防水LED投光灯市场现状及未来发展趋势

2025-2030全球与中国防水LED投光灯市场现状及未来发展趋势