分享到:

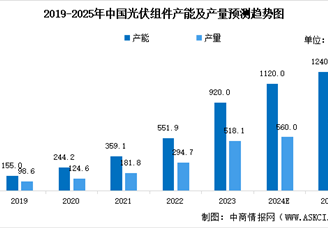

中商情报网讯:光伏组件行业头部企业通过技术迭代(N型/HJT/ABC)、垂直整合、全球化产能布局构建护城河。竞争力核心体现在:1)技术端,量产效率突破26%,薄片化/设备国产化持续降本;2)市场端,欧美高端市场溢价能力与新兴市场本地化产能形成协同;3)财务端,头部企业ROE稳定在15%-25%,现金流管理能力分化加剧。未来竞争将围绕光储一体化解决方案、ESG合规成本控制,以及新兴技术(钙钛矿/回收)商业化进度展开,具备全产业链整合能力与敏捷市场响应的企业将主导格局。

2025年中国光伏组件行业综合竞争力企业排名

| 排名 | 企业简称 | 核心业务领域 | 综合竞争力分析 |

|---|---|---|---|

| 1 | 隆基 | 单晶硅片/组件 | 全球市占率超25%,HPBC技术量产效率行业第一,垂直整合覆盖硅片至电站,海外营收占比超65%,财务稳健(ROE超20%)。 |

| 2 | 晶科能源 | N型TOPCon组件 | Tiger Neo组件全球出货量第一,北美/欧洲市占率超20%,一体化成本低于行业10%,年研发投入超30亿元。 |

| 3 | 天合光能 | 大尺寸组件/储能 | 210mm组件市占率超40%,分布式渠道覆盖全球120国,光储协同出货量年增150%,品牌溢价率行业前三。 |

| 4 | 晶澳科技 | 垂直一体化组件 | 全球产能超75GW,深蓝系列双面率85%行业领先,东南亚/美国工厂规避贸易风险,毛利率维持18%以上。 |

| 5 | 通威股份 | 硅料/组件一体化 | 硅料成本全行业最低(4.8万元/吨),渔光互补项目装机量超8GW,现金流充裕,组件业务年增速超80%。 |

| 6 | 阿特斯 | 海外户用市场 | 北美分布式市占率第一,储能系统配套率超30%,本土化营销网络覆盖50国,库存周转率行业最优。 |

| 7 | 东方日升 | HJT组件 | Hyper-ion量产效率24.8%,欧洲高端市场溢价15%,硅片薄片化技术专利超200项,单瓦毛利提升12%。 |

| 8 | 正泰新能 | 户用光伏+运维 | 户用装机量全球第一(超20GW),渠道网络下沉至县域级,组件25年质保率99.5%,运维市占率超30%。 |

| 9 | 协鑫集成 | 高效组件/回收 | 鑫单晶组件光衰率低于0.5%,非洲/中东市占率超25%,布局组件回收业务,循环材料利用率达95%。 |

| 10 | 中来股份 | N型双面组件 | J-TOPCon 3.0量产效率26%,BIPV项目中标率超40%,背板业务贡献稳定现金流(毛利率25%+)。 |

| 11 | 横店东磁 | 差异化组件市场 | 欧洲高端分布式市占率超22%,组件回收技术专利领先,单瓦净利润行业前三(0.18元/W)。 |

| 12 | 锦浪科技 | 逆变器+组件协同 | 全球逆变器出货量前三,光储协同销售占比超50%,欧洲库存周转率提升至8次/年,渠道复用率行业第一。 |

| 13 | 爱旭股份 | ABC电池技术 | ABC电池量产效率26.5%,珠海基地产能15GW,欧洲订单溢价0.2元/W,研发费用率超8%。 |

| 14 | 福斯特 | 光伏胶膜 | 胶膜全球市占率55%,第四代抗腐蚀胶膜量产,绑定头部组件企业供应协议,原材料自供率45%。 |

| 15 | 赛伍技术 | 封装材料/背板 | POE胶膜市占率30%,TOPCon专用胶膜适配率超90%,客户涵盖前十大组件厂,毛利率稳定在22%。 |

| 16 | 中信博 | 跟踪支架 | 全球支架出货量前五,智能跟踪系统提升发电量10%,中东/拉美大项目市占率超40%,净利率提升至12%。 |

| 17 | 禾迈股份 | 微逆+组件一体化 | 微逆全球市占率25%,美国户用市场渗透率30%,组件-微逆打包方案降本20%,专利壁垒显著。 |

| 18 | 固德威 | 光储一体化 | 储能逆变器出货量全球前五,欧洲户储市占率20%,虚拟电厂项目落地50+,研发投入占比10%。 |

| 19 | 上能电气 | 大基地逆变器 | 国内集中式逆变器中标率35%,印度/中东产能达15GW,1500V系统降本0.15元/W,净利率行业前三。 |

| 20 | 双良节能 | 硅片设备/钙钛矿 | 大尺寸硅片设备市占率70%,还原炉成本低于同行15%,钙钛矿中试线效率突破28%,技术储备深厚。 |

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2024-2028年中国光伏组件行业深度分析及发展前景预测研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

2025年中国工业无人机产业链梳理及投资热力地图(附产业链全景图)

2025年中国工业无人机产业链梳理及投资热力地图(附产业链全景图)

2025年1-2月中国天然气进口数据统计分析:进口量同比下降7.7%

2025年1-2月中国天然气进口数据统计分析:进口量同比下降7.7%

2025年1-2月中国食用植物油进口数据统计分析:进口量90万吨

2025年1-2月中国食用植物油进口数据统计分析:进口量90万吨

2025年1-2月中国食糖进口数据统计分析:进口量8万吨

2025年1-2月中国葡萄酒进口数据统计分析:进口量同比增长11.1%

2025年1-2月中国啤酒进口数据统计分析:进口量同比增长27.1%

2025年1-2月中国煤及褐煤进口数据统计分析:进口量同比增长2.1%

2025年1-2月中国高粱进口数据统计分析:进口量101万吨

2025年1-2月中国豆油进口数据统计分析:进口量同比下降69.8%

2025年1-2月中国食糖进口数据统计分析:进口量8万吨

2025年1-2月中国葡萄酒进口数据统计分析:进口量同比增长11.1%

2025年1-2月中国啤酒进口数据统计分析:进口量同比增长27.1%

2025年1-2月中国煤及褐煤进口数据统计分析:进口量同比增长2.1%

2025年1-2月中国高粱进口数据统计分析:进口量101万吨

2025年1-2月中国豆油进口数据统计分析:进口量同比下降69.8%

中商产业研究院

中商产业研究院

2025-03-20 09:21

2025-03-20 09:21

2023-2029中国大尺寸光伏组件市场现状研究分析与发展前景预测报告

2023-2029中国大尺寸光伏组件市场现状研究分析与发展前景预测报告

2023-2029全球与中国大尺寸光伏组件市场现状及未来发展趋势

2023-2029全球与中国大尺寸光伏组件市场现状及未来发展趋势

2023-2029中国182mm光伏组件市场现状研究分析与发展前景预测报告

2023-2029中国182mm光伏组件市场现状研究分析与发展前景预测报告

2023-2029全球与中国182mm光伏组件市场现状及未来发展趋势

2023-2029全球与中国182mm光伏组件市场现状及未来发展趋势