分享到:

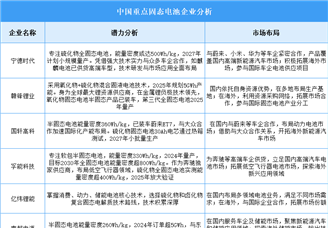

中商情报网讯:固态电池凭借高能量密度、安全性和长寿命等优势,有望成为下一代电池技术的主流。本排名根据综合技术路线、产业化进度及市场潜力,对国内30家固态电池重点企业进行排名。宁德时代、赣锋锂业、清陶能源位列前三,分别以硫化物电解质、全产业链布局及半固态快速商业化领先。国轩高科、比亚迪等企业紧随其后,聚焦高能量密度与安全性突破。材料端(天赐材料、当升科技)与设备端(先导智能)企业占据核心地位,支撑量产工艺升级。

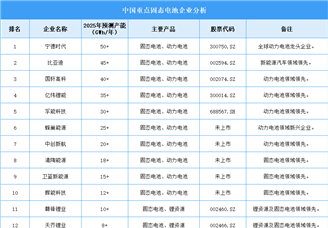

2025年中国固态电池行业最具发展潜力企业排名

| 排名 | 企业名称 | 技术路线 | 产业化进度(2025年预计) | 核心优势 | 合作客户/应用场景 |

| 1 | 宁德时代 | 硫化物/氧化物 | 硫化物电解质技术突破,计划2025年半固态量产,2027年全固态装车 | 硫化物电解质离子电导率11mS/cm,专利超2000项 | 蔚来、奔驰、小米SU8 |

| 2 | 赣锋锂业 | 硫化物/氧化物/聚合物 | 半固态量产装车(东风E70) | 全球唯一硫化物电解质量产企业,成本较日本低40% | 大众、储能项目 |

| 3 | 清陶能源 | 半固态/氧化物 | 已搭载上汽智己L6车型 | 能量密度368Wh/kg,国内首条固态电池产线 | 上汽智己、北汽新能源 |

| 4 | 国轩高科 | 硫化物/卤化物 | 半固态量产(360Wh/kg) | “金石电池”通过200℃热箱测试,安全性领先 | 蔚来ET7、奇瑞 |

| 5 | 比亚迪 | 硫化物复合 | 全固态中试线投产 | 刀片电池技术降本40%,但未明确2025年进度 | 高端车型 |

| 6 | 卫蓝新能源 | 氧化物/聚合物 | 半固态电池量产(360Wh/kg) | 中科院技术转化,续航突破1000公里 | 蔚来ET7、北汽新能源 |

| 7 | 天赐材料 | 硫化物前驱体 | 硫化物电解质量产线投产 | 硫化物前驱体市占率60%,成本低40% | 宁德时代、国轩高科 |

| 8 | 当升科技 | 超高镍正极(Ni≥95%) | 适配全固态电池正极量产 | 与卫蓝新能源合作开发正极材料 | 卫蓝能源、三星SDI |

| 9 | 辉能科技 | 氧化物 | GWh级产线投产(桃园工厂) | 全球首款100%硅复合阳极,体积能量密度749Wh/L | 欧洲车企 |

| 10 | 先导智能 | 固态电池设备 | 干法电极设备量产(市占率70%) | 全球唯一全段设备供应商 | 特斯拉、宁德时代 |

| 11 | 贝特瑞 | 硅基负极 | 硅碳负极量产(1500mAh/g) | 比容量全球领先,成本低20% | 赣锋锂业、辉能科技 |

| 12 | 容百科技 | 超高镍正极(Ni≥90%) | 适配全固态电池正极量产 | 富锂锰基-硫化物复合正极提升能量密度20% | 丰田、三星SDI |

| 13 | 上海洗霸 | LLZO氧化物电解质 | 产能2000吨/年 | 离子电导率3.2×10⁻³ S/cm,成本降50% | 比亚迪 |

| 14 | 东方锆业 | 氧化锆(锆源) | 高纯氧化锆产能1万吨 | 全球固态电解质锆源市占率50% | 全行业电解质厂商 |

| 15 | 南都电源 | 半固态 | 量产装车(东风岚图) | 低温性能衰减仅15% | 东风岚图 |

| 16 | 孚能科技 | 半固态 | 330Wh/kg产品 | 与奔驰合作开发 | 奔驰、广汽 |

| 17 | 杉杉股份 | 硅碳负极 | 半固态负极出货量占国内45% | 硅碳复合负极循环寿命1500次 | 宁德时代、比亚迪 |

| 18 | 恩捷股份 | 半固态隔膜 | 兼容现有产线 | 湿法隔膜龙头转型 | 卫蓝新能源、天目先导 |

| 19 | 科森科技 | 铝塑膜复合封装 | 配套比亚迪产线 | 良率99.8%,气密性达航天级标准 | 比亚迪、宁德时代 |

| 20 | 璞泰来 | CVD硅碳负极 | 适配固态电池负极 | 国内最大涂覆隔膜加工商 | 宁德时代、比亚迪 |

| 21 | 道氏技术 | 石墨烯导电剂 | 适配固态电池体系 | 获清陶能源订单,净利润预增601%~745% | 清陶能源 |

| 22 | 中科电气 | 硅碳负极/锂金属负极 | 与卫蓝新能源合作开发 | 净利润增速590%~680% | 卫蓝新能源 |

| 23 | 三祥新材 | 锆基电解质材料 | 向清陶能源送样 | 锆基材料适配氧化物电解质 | 清陶能源、宁德时代 |

| 24 | 太蓝新能源 | 氧化物 | 无隔膜固态电池技术发布 | 与长安汽车联合研发 | 长安汽车 |

| 25 | 有研新材 | 高纯硫化锂 | 小批量供货 | 央企材料龙头 | 全行业电解质厂商 |

| 26 | 星源材质 | 固态隔膜 | 研发适配全固态 | 干法/湿法隔膜技术积累 | 国内电池厂 |

| 27 | 华友钴业 | 钴资源 | 钴化学品供应 | 镍钴锂全产业链布局 | 全球电池厂 |

| 28 | 天齐锂业 | 锂矿资源 | 锂盐产能全球领先 | 矿石提锂技术优势 | 全球供应链 |

| 29 | 德尔股份 | 全流程设备 | 设备交付能力 | 国内唯一全流程设备商 | 宁德时代、比亚迪 |

| 30 | 欣旺达 | 全固态电池 | 实验室400Wh/kg | 消费电子客户转化能力,但未明确固态电池量产进度 | 沃尔沃、德国大众 |

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国固态电池行业市场前景预测与发展趋势研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-03-19 11:54

2025-03-19 11:54

固态电池系列专题之中国固态电池产业链全景与趋势洞察专题研究报告

固态电池系列专题之中国固态电池产业链全景与趋势洞察专题研究报告

2024-2029年中国全固态电池深度分析及投资前景研究预测报告

2024-2029年中国全固态电池深度分析及投资前景研究预测报告

2024-2029年半固态电池分析及发展趋势研究预测报告

2024-2029年半固态电池分析及发展趋势研究预测报告

2024-2030年中国固态电池市场调查与行业前景预测专题研究报告

2024-2030年中国固态电池市场调查与行业前景预测专题研究报告