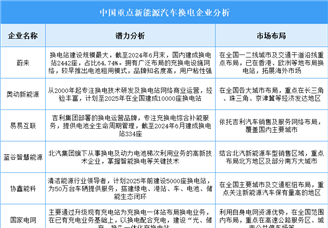

分享到:

中商情报网讯:2025年中国新能源汽车行业最具发展潜力的企业可能集中在整车制造、智能化技术领域。技术引领者(比亚迪、宁德时代、华为)凭借全产业链布局、核心技术创新(固态电池、智能驾驶、高兼容性平台)和生态赋能,占据70%以上市场份额,主导行业标准制定。场景突破者(蔚来、北汽新能源、吉利极氪)聚焦细分赛道:蔚来以换电网络和能源服务构筑壁垒,北汽新能源发力氢能商用车,极氪通过SEA架构和换电技术抢占高端市场。

生态整合者(上汽集团、小米汽车、长安汽车)依托传统车企资源、智能生态链(小米IoT)或技术合作(华为HI模式),以性价比+智能化+全球化策略快速突围。

| 2025年中国新能源汽车行业最具发展潜力企业排名 | ||||

| 排名 | 企业名称 | 核心优势 | 潜力亮点 | 代表产品 |

| 1 | 比亚迪 | 全产业链垂直整合,DM-i混动与刀片电池技术统治市场,成本控制全球领先 | 固态电池量产装车,腾势/仰望抢占百万级豪华市场,海外销量占比突破30% | 汉/唐/腾势D9/仰望U8 |

| 2 | 蔚来 | 换电生态闭环,900V高压平台+ADAM2.0智驾系统,用户黏性行业第一 | 欧洲本土化生产,2025年换电站达3000座,能源服务毛利率超40% | ES6/G9/ET5 |

| 3 | 小鹏 | XNGP全场景辅助驾驶商业化最快,城市覆盖率达99%,G6/G9智能化体验领先 | 与大众合作深化(20亿欧元),墨西哥工厂投产,自动驾驶渗透率超50% | G3i/G6/G9 |

| 4 | 理想 | 家庭用户定位精准,L系列车型毛利率21%,空气悬架+CDC技术提升豪华感 | MEGA纯电出海欧洲,充电网络覆盖超200城,海外销量占比达20% | L7/L8/L9/MEGA |

| 5 | 华为 | ADS2.0智驾装机量破百万,DriveONE电驱效率89%,鸿蒙座舱生态赋能车企 | HI模式合作车企超50家,智能充电网络覆盖全国,车联网服务收入占比超10% | AITO问界系列 |

| 6 | 小米汽车 | 依托小米生态链(智能座舱/IoT),SU7性价比碾压同级,15分钟极速补能技术 | 全球销量目标50万辆,SU7Ultra搭载固态电池,自动驾驶与Momenta合作量产 | SU7/SU7 Ultra |

| 7 | 上汽集团 | 传统车企资源整合最强,荣威/名爵/飞凡多品牌矩阵,混动技术成熟 | 固态电池实验室成果转化,出口量突破100万辆,Robotaxi商业化落地沪深 | 荣威RX5/飞凡F7 |

| 8 | 北汽新能源 | 冬奥氢燃料电池车示范效应,EU5/ARCFOX极狐品牌高端化,换电专利储备 | 氢燃料电池车销量占比超30%,北京/张家口氢能基建网络覆盖,商用车电动化率第一 | EU5/ARCFOX极狐S |

| 9 | 零跑 | CTC电池车身一体化量产,Leapmotor Pilot3.0城市NOA落地,Stellantis战略投资 | 毛利率提升至12%,C11/T03海外销量翻倍,固态电池装车量行业前三 | C11/T03/零跑C01 |

| 10 | 广汽埃安 | 弹匣电池安全性标杆,HyperGT高性能量产,广汽丰田/本田技术反哺 | 海外销量占比超40%,墨西哥/印尼工厂投产,800V高压平台车型占比达60% | AION S/AION V/Hyper GT |

| 11 | 吉利汽车(极氪) | SEA浩瀚架构,极氪001爆款效应,沃尔沃技术协同 | 与宁德时代合资换电品牌,甲醇混动技术商业化,欧洲市场销量突破10万辆 | 极氪001/极氪009 |

| 12 | 长安汽车 | EPA1全电平台,华为智驾合作(阿维塔11),性价比策略 | 深蓝S7销量爆发,与比亚迪电池供应链合作,东南亚市场布局加速 | 深蓝SL03/阿维塔11 |

| 13 | 合创汽车 | 珠江投管资源支持,电竞跨界合作(EDG),V2G技术布局 | 湾区市场深耕,蔚来服务网络共享,2025年推出首款固态电池车型 | 合创Z03 |

| 制表:中商情报网(WWW.ASKCI.COM) | ||||

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2024-2028年中国智能汽车(智能网联汽车)产业调研及发展趋势预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-03-18 09:48

2025-03-18 09:48

2025-2030全球与中国新能源汽车PTC电加热控制器市场现状及未来发展趋势

2025-2030全球与中国新能源汽车PTC电加热控制器市场现状及未来发展趋势

2025-2030年中国新能源汽车电池后市场深度分析及发展前景研究预测报告

2025-2030年中国新能源汽车电池后市场深度分析及发展前景研究预测报告

2024-2029年中国新能源汽车产业调研及发展趋势前瞻报告

2024-2029年中国新能源汽车产业调研及发展趋势前瞻报告

2025-2030年中国新能源汽车电子行业市场调研分析及投资前景研究预测报告

2025-2030年中国新能源汽车电子行业市场调研分析及投资前景研究预测报告